Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг надежности банков по итогам I квартала 2008 года

О том, что на финансовый мир вместе с инфляцией надвигается глобальный кризис ликвидности, знали многие. Но не очень верилось, что это может серьезно отразиться на местном рынке, - уж очень он заадминистрирован и автономен. Похоже, что банковские аналитики желаемое выдавали за действительное. Недостаток денег банки почувствовали практически с новогодним салютом - поменялись межбанковские отношения, началась, как выразились в ProCredit, «депозитная война». В ней активно используются разведка, международные связи и деньги. Похоже, что в этом сражении выиграет больше население, чем банки.

На рынке появился старый-новый финансовый игрок – ProCredit Bank. Сказать, что он серьезно способен повлиять на ситуацию на рынке, ни в банке, ни за его пределами никто не решается. Пока он тихо переводит свой кредитный бизнес на новые рельсы и не претендует на лавры, хотя у его акционеров есть как возможности, так и технологии захвата рынка. У ProCredit Bank все еще впереди. Пока же у него в показателях больше используется приставка «самые маленькие», кроме - уставного фонда (120 млн. леев) и ликвидных активов (106 млн.). По понятным причинам в рейтинг мы его пока не включили.

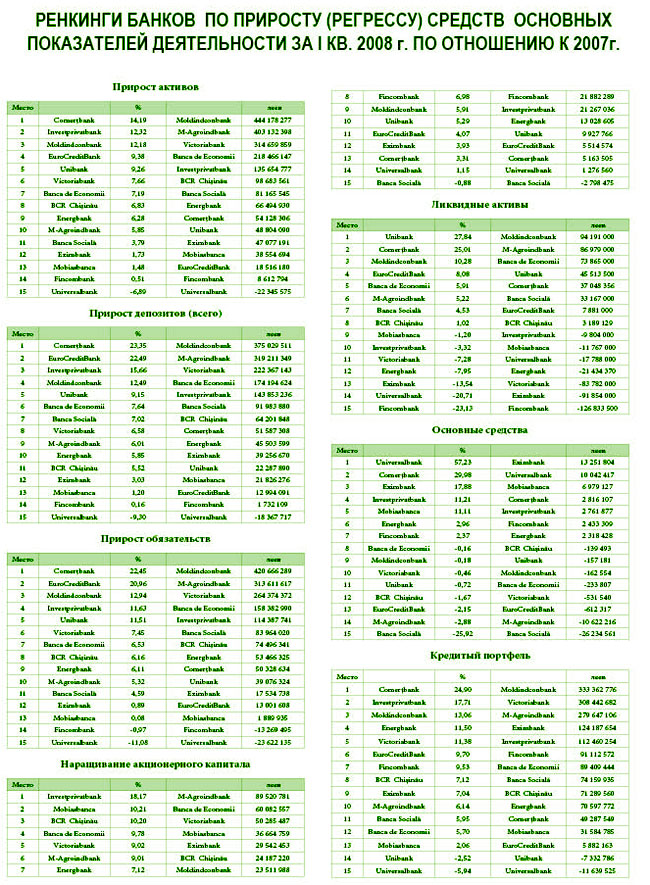

Судя по активам, больше всех соседей подвинул Moldindconbank, увеличивший за три месяца долю рыночного капитала на 0,7% до 12,1%, в кредитовании - на 0,6% до 13,4%. Еще большими темпами рос его депозитный портфель (+375 млн. леев), опередив в этом даже Moldova-Agroindbank и Victoriabank. Примечательно, что столь существенный прирост в показателях произошел за счет исключительно внутренних резервов, так как внешнее кредитование пока только ожидается.

Активно приращивали за счет привлечения депозитов активы Comerţbank (+14,2%), Investprivatbank (+12,3%) и EuroCreditBank(+9,4%). Investprivatbank подключил для этого и деньги акционеров, став лидером в системе по относительному приросту акционерного капитала (+18,2%). Существенные суммы (свыше 50 млн. леев) вложили в свои банки акционеры M-Agroindbank, Banca de Economii и Victoriabank.

Напомним, что в течение последнего отчетного периода завершился тендер на покупку 4,8% акций Moldova-Agroindbank. Предложение поступило от АО Tkanina (Словения) и было зарегистрировано НКФР в середине декабря 2007 г. Приобретатель намерен был собрать 48,5 тыс. акций номиналом 200 леев по 2 тыс. леев, но всего удалось приобрести 10144 акции (0,98%). Компания ранее не числилась в акционерах Moldova-Agroindbank, но вызвала подозрения в аффилированности к уже действующим иностранным акционерам этого банка. Сделка прошла, но до сих пор не ясно, насколько глубоко проникли словенцы в состав акционеров. Все это свидетельство того, что банк остается очень привлекательными как для внутренних, так и для внешних инвесторов.

Moldova-Agroindbank продолжает доминировать на рынке практически по всем основным показателям. На его долю приходится 21,6% рынка в активах, 22,5% - в кредитах и 22,8% – в депозитах. Ближайший его конкурент Victoriabank отстает от лидера как минимум на 8%.

За первые три месяца M-Agroindbank улучшил показатель достаточности капитала с учетом риска на 0,8 процентных пункта, в то время как шесть других банков ухудшили. В результате банк поднялся в рейтинге на одну позицию.

Интересно, что с аудитом за 2007 г. сложилась необычная ситуация. Банки настолько ошиблись в своих первоначальных расчетах, что заметно изменили главные показатели всей банковской системы. К примеру, совокупные активы увеличились на 23 млн. леев, СНК - на 10,8 млн., депозитный портфель - на 12 млн., кредитный – изменился в меньшую сторону, но незначительно (- 571,5 тыс. леев). Особо заметны изменения в основных средствах (+32 млн.) и ликвидных активах (+25 млн.).

Мы не будем сейчас называть банки, представившие ошибочные данные, отметим лишь, что они присутствуют практически у каждого, за исключением Moldindconbank, Investprivatbank, Unibank и BCR Chişinău, менеджеры которых говорят, что изменений первоначально опубликованных показателей нет. Comerţbank оставил все без изменений, увеличив лишь на 1,4 млн. леев – до 15,3 млн. леев – размер дохода за 2007 г. Наибольшее влияние на показатели рынка имели ошибки крупных банков, хотя в процентном отношении бухгалтера мелких банков ощущали их на себе сильнее.

Естественно, с изменениями отчетности должна была поменяться и таблица рейтинга за 2007 г., которую мы представляем ниже (табл. 1).

Лидер рейтинга не меняется уже несколько отчетных периодов, по итогам первого квартала 2008 г. им остается Victoriabank. Он по-прежнему показывает хорошее качество активов, хотя коэффициент достаточности капитала с учетом риска постепенно уменьшается (-0,93 п.п.). Если дело пойдет так и дальше, то не исключено, что уже в следующем квартале его обойдут M-Agroindbank или Banca de Economii, которые нарастили ликвидность – 86,98 млн. и 73,86 млн. леев соответственно. Почти на столько же Victoriabank уменьшил свою ликвидность (-83,7 млн.).

Снизили коэффициенты достаточности капитала EuroCreditBank (-10,17 п.п.) Universalbank (-1,61), Fincombank (-0,38), Banca Socială (-0,53), Moldindconbank (-0,28). У первого разница значительна, однако на фоне его 115,9%, при норме - не менее 12%, изменение на десяток пунктов сильно ситуацию в нем не меняет. Похоже, что у EuroCreditBank есть хорошие возможности, но его менеджмент и акционеры пока не готовы к активным действиям.

После хорошего старта в новом акционерном составе в 2007 г. Fincombank несколько притормозил – заметно уменьшил ликвидность (- 126 млн. леев, или 23,1%). Он один из двух банков по системе, снизивших «бумажный» портфель (-27,2 млн.).

В последнее время ради «живых» денег банки активно продают недвижимость и непрофильные активы. Восемь из 15 банков уменьшили размер своих основных средств. Больше всех в этом преуспели Banca Socială (-26,2 млн., или 25,9%) и M-Agroindbank (-10,6 млн., или 2,8%).

Приобрели относительно много недвижимости и оборудования Eximbank (+13,4 млн. леев) и Universalbank (+10 млн. леев). Последний размер своих основных средств практически удвоил.

Относительно своих возможностей наиболее активно кредитовали Comerţbank (кредитный портфель вырос на 24,9%), Investprivatbank (+17,7%). Возможно, именно по этой причине они поплатились хорошими местами в рейтинге. Риск и стремление заработать - дело хорошее, но в меру.

Практически все банки по сравнению с аналогичным периодом 2007 г. показали рост своих доходов. Явно обрадуют акционеров Energbank, Fincombank, BCR Chişinău, Comerţbank и особенно Eximbank. Все они сумели удвоить свою прибыль (см. табл. 2).

Надеемся, что несмотря на трудные времена банки сумеют удержаться в нормативных рамках. По всей видимости, момент продаж зарубежным инвесторам, на что рассчитывали акционеры второго и третьего эшелонов банков, откладывается, по крайней мере, на год. Банки с зарубежной подпиткой капитала, в условиях дефицита ликвидности, останутся в явном выигрыше. Тому доказательством является Mobiasbanca, который, демонстрируя силы и возможности, уже заявил о желании кредитовать клиентов на $1-10 млн. Вопрос в цене ресурсов, которые, похоже, будут в ближайшие полгода только дорожать. Но этот фактор сможет повлиять на надежность банков только в перспективе – с ростом процентов по кредитам снизится их востребованность и банковская маржа, соответственно, доходы и потенциальные возможности банков.

Рейтинг банков, присваиваемый финансово-экономическим журналом «Б&Ф», выражает мнение редакции о способности менеджмента банка эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед клиентами.

Рейтинг банков, не является рекомендацией для начала или прекращения сотрудничества с тем или иным банком, а также не является мнением о рыночной цене их акций. Данный рейтинг основан на официальной отчетности комбанков.

Добавление комментария