Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

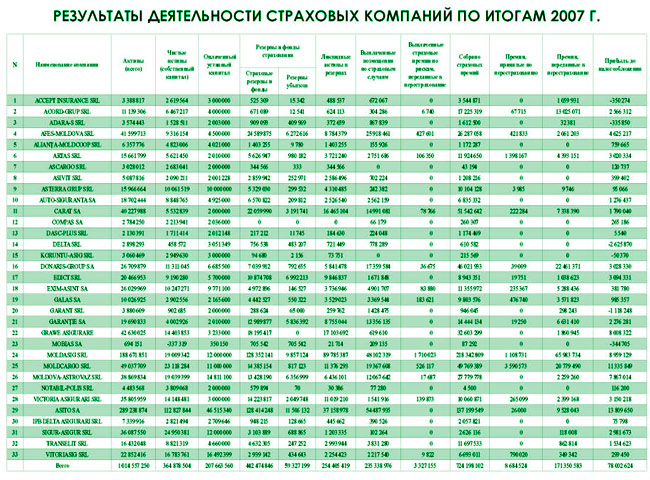

Рейтинг надежности страховых компаний по итогам 2007 г.

Никто не хотел умирать - так можно охарактеризовать прошедший год для страхового рынка. Менеджерам части компаний хотелось, а акционерам не моглось повысить уставный капитал, в результате с рынка уйдут пять страховщиков. Перестроечный процесс начался.

Изменения на рынке - введение нового базового закона «О страховании» и планирующиеся изменения правила игры в страховании транспортных средств серьезно повлияли на настроение страховщиков и представление о своих перспективах работы на рынке. Динамика прироста премий, соответственно, и активов, замедлились, рынок все больше перераспределяется в пользу сильных компаний. Если предыдущие несколько лет совокупные активы компаний росли на 35-40%, то в 2007 г. этот показатель увеличился только на 20,6%, достигнув 1 млрд. леев ($96,6 млн.). Премий собрано 724,2 млн. леев (+29,6%), в то время как годом ранее был зафиксирован прирост в 35%.

Это снижение вполне прогнозируемое, о чем мы неоднократно отмечали в предыдущих рейтингах. Неопределенность в бизнесе на фоне безудержных и неконтролируемых скидок на услуги у слабых компаний только повысила нелояльную конкуренцию.

Изменилась пятерка лидеров по размеру активов - Asito (289,24 млн. леев), Moldasig (188,67), Moldcargo (49,04), Grawe Asigurare (42,63), Afes-Moldova (41,59). В ней появилась Grawe Asigurare, а Afes-Moldova с третьей позиции переместилась на пятую.

Наиболее динамично наращивали финансовую мощь новые игроки - Victoria Asigurari (+198,35%), IPB Delta Asigurari (+97,01%), Grawe (+91,47%). Однако в абсолютных цифрах развития в недосягаемости остается Moldasig. За год она накопила активов втрое больше (+57,5 млн. леев) своих ближайших конкурентов - Grawe Asigurare (+20,37 млн.) и Carat (+16,21 млн.).

Многих страхователей расстроит пассивность десяти компаний, которые, по-видимому, если еще не отказались от борьбы за рынок, то настроены на это. Мы их выделили в отдельную таблицу.

В таблице нет Koruntu Asig из Гагаузии лишь по той причине, что сравнивать было не с чем. Не успев родиться, она умирает. Против нее и еще четырех компаний (Adara S, Asivit, Dasc Plus, Notabil Polis) НКФР инициирована процедура отзыва лицензий. Официальная формулировка – компании не увеличили, в соответствии с законом, уставный капитал до 4 млн. леев. Срок истек 7 апреля 2008 г.

Неуравновешенные в своей деятельности вышеназванные страховщики существенно негативно влияли на общие показатели страхового рынка, на которые опирается методика рейтинга. Поэтому, несмотря на то, что часть из неблагоприятных компаний показывали какую-то деятельность, мы посчитали необходимым не учитывать их достижения. Исключением стала Edict, которая сумела собрать 8,9 млн. премий и получить 5 млн. леев прибыли. В целом такой подход сделал оценку надежности страховщиков еще реалистичнее.

Отдельно отметим, что Accept Insurance, Dasc-Plus и Asterra Grup показали снижение активов, но зарегистрировали существенный рост страховых резервов и собранных премий. Настрой их акционеров, по нашей информации – на активизацию деятельности. Кроме того, Dasc Plus, несмотря на инициацию процедуры лишения лицензии, получила заключение на внесение изменений в учредительные документы, касающихся изменения структуры пайщиков, что дает ей шанс восстановить свое участие в будущих рейтингах.

Обращает на себя внимание тот факт, что чистые активы компаний росли большими (+23,1%) темпами, чем совокупные. Если в 2006 г. они составляли 296,44 млн., то в 2007 г. уже 364,88 млн. леев, что, по мнению независимых экспертов, «является хорошим качественным изменением».]

Второй год подряд лидером по размеру собранных премий становится Moldasig (218,3 млн. леев), за ней следуют Asito (137,19), Carat (51,5 млн.) и Moldcargo (49,8 млн.). Однако в процентном отношении лучшей оказалась Carat, собравшая премий на 67% больше, чем год назад. Ее резервы увеличились на 39%, а ликвидность удвоилась. Компания по достоинству заняла второе место в рейтинге. В целом страховщики собрали премий на 724,2 млн. леев (+29,6%).

Больше всех выплат по страховым случаям произвела Asito – 54,49 млн. леев, меньше - Compas (66,2 тыс. леев). Единственными страховщиками, которые принимали платежи, но не выплачивали денег, являются Koruntu-Asig и Ascargo. Всего компании выплатили за год 235,34 млн. леев (+23,2%).

Страховые резервы – компаний увеличились на 25,8% до 442,47 млн. леев ($41,7 млн.).

Эффективнее всех сработали Asito, Moldcargo и Moldasig, получив прибыли 13,8 млн., 11,3 млн. и 8,9 млн. соответственно.

Шесть страховщиков задекларировали убытки - Koruntu-Asig (-50,3 тыс.), Adara-S (-335,9 тыс.), Mobias (344,7 тыс.), Accept Insurance (-350,3 тыс.), Garant (1,1 млн.) и Delta (-2,6 млн. леев). В целом компании заработали на страховании и перестраховании 78 млн. леев, что на 42,4% больше чем в 2006 г.

Со сменой состава Госстрахнадзора и переводом его под крыло НКФР редакция неожиданно встретила сопротивление со стороны этого органа в предоставлении необходимой для рейтинга информации. Причины назывались разные, в том числе – нежелание части компаний получать оценку, хотя прямо никто из участников, кроме двух компаний - Asito и Delta, никогда не оспаривал их. Последняя, как известно, недавно хотела тихо покинуть рынок, но закон не позволил. Как говорится, с цифрами, тем более утвержденными аудитом, сильно не поспоришь.

НКФР выполнило данное в начале года обещание и решило не скрывать от общественности деятельность социально значимых агентов, что, безусловно, разумно и похвально со всех точек зрения. Надеемся, что такой подход и динамичное сотрудничество будут способствовать развитию страхового рынка.

Время идет, меняются ситуация и законы, меняются и подходы к оценке. По просьбе страховщиков, ниже мы приводим метод оценки и обоснуем принятые последние изменения:

Как и прежде, возможность своевременно возвращать по долгам определялась по двум коэффициентам – краткосрочной (k1) и долгосрочной (k2) ликвидности. С учетом того, что эти показатели являются основным в рейтинге «надежности», было логичным увеличить их удельный вес со 150 до 200 баллов.

к1 = (Краткосрочная задолженность код баланса 340 + Краткосрочные инвестиции в связанные стороны код 360 + Денежные средства код 440)/(Собственный капитал код 650 + Страховые и технические резервы и резервы незаработанные премии код 790)

Формула определения баллов

К1=200*(к1)/ к1Max(по всем компаниям)

Изменился и подсчет долгосрочной ликвидности - за основу взяты официальные расчеты НКФР, тем более что разбивка статей резервов пока открыто не публикуется. Надеемся, что это временное явление. Доступность такой информации позволит с еще большей долей достоверности проводить анализ рынка, а самим компаниям находить свои сильные и слабые стороны, оценивать ошибки в бизнесе.

к2 = Ликвидные активы резервов (по данным НКФР)/ Резервы всего

К2=200*(к2)/ к2Max(по всем компаниям)

Расчеты по достаточности капитала (k3, k4) и качества активов (k5,k6) остались неизменными:

к3 = (Уставный и добавочный капитал код 520 + Резервы код 560 + Нераспределенная прибыль убыток код 610 + Резерв незаработанной премии код 780 + Резервы убытков и другие технические резервы код 790 + фонд предупредительных мероприятий код 800) /Активы всего код 470

К3=150*(к3)/ к3Max(по всем компаниям)

к4 = Уставный и добавочный капитал код 520 /Активы всего код 470

К4=100*(к4)/ к4Max(по всем компаниям)

Качество активов

к5 = (Краткосрочные инвестиции код 390 + Денежные средства код 440)/ Активы код 470

К5=150*(к5)/ к5Max(по всем компаниям)

к6 = Основные средства 060 / Активы код 470

К6=80*(к6)/ к6Max(по всем компаниям)

Убыточность:

к7 = Чистая прибыль убыток код 590/ Страховые резервы и фонды код 800

К7=50*(к7)/ к7Max(по всем компаниям)

Рентабельность:

к8 = Чистая прибыль убыток код 590 / (Собственный капитал код 520 + Резервы код 560 + Нераспределенная прибыль убыток код 610 + Резерв взносов по долгосрочным видам страхования код 770 + Резерв убытков код 790)

К8=50*(к8)/ к8Max(по всем компаниям)

к9 = Чистая прибыль убыток код 590/ Уставный и добавочный капитал код 520

К9=20*(к9)/ к9Max(по всем компаниям)

Снижение баллов по коэффициентам убыточности и рентабельности (k7-k9) на 30%, связано с тем, что их влияние на конечный результат ранее было слишком заметное, хотя их цель – учесть динамику развития и незначительно скорректировать ситуацию с учетом перспектив страховщика. Эти показатели не могут в значительной степени отражать надежность компании с точки зрения их клиентов, они скорее характеризуют успешность работы менеджеров в пользу акционеров.

Методика предусматривает разбивку компании по величине активов на относительно равные по числу и силе группы. Из последней исключаются явно проблемные страховщики, причины назывались выше.

На данный момент компании разбиты на три группы: с активами свыше 30 млн. леев, от 15-30 млн. леев и менее 15 млн. леев. По сумме баллов К(n) определяется лидер в каждой группе.

Рейтинг страховой компании, присваиваемый финансово-экономическим журналом «Банки и Финансы» - Profit, выражает мнение редакции о способности менеджмента страховой компании эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед страхователями в случае наступления страхового случая.

Рейтинг страховой компании, присваиваемый «БиФ» - Profit, не является рекомендацией для начала или прекращения сотрудничества с той или иной страховой компанией, а также не является мнением о рыночной цене акций страховых компаний. Данный рейтинг основан на официальной отчетности страховых компаний.

Добавление комментария