Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг надежности банков по итогам третьего квартала 2008 г.

Известно, что банки предпочитают размеренный образ работы. Но во время финансовой нестабильности им трудно избегать резких движений. Жесткая конкуренция заставляет банки демпинговать процентными ставками, излишне рискуя при кредитовании.

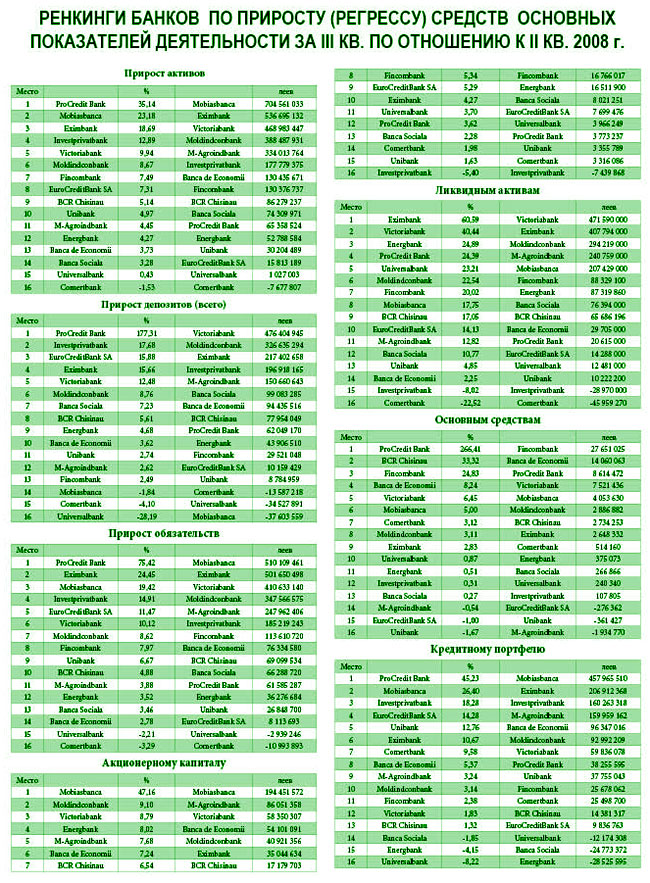

Что бы ни говорили противники стабильности банковской системы Молдовы, а соответственно, и благополучия страны, в третьем квартале 2008 г. финансовые учреждения в целом показали положительную динамику по всем показателям деятельности, за исключением размера портфеля ЦБ, который уменьшился за три месяца на 23% – до 2,37 млрд. леев. Последний факт можно тоже оценить как положительный, так как большой объем долговых обязательств государства в активах, как показала практика, в кризисные времена может больно отразиться на стабильности банков. Заметим, что уменьшение размера бумажного портфеля – не прихоть банков, а решение правительства, которое запланировало в 2008 г. уменьшить объем эмиссии ЦБ на 100 млн. леев.

Благодаря зарубежным инвесторам, донорам, а главное – гастарбайтером, активы банков в третьем квартале увеличились на 8,8%. Напомним, что июль был рекордным для рынка по объему полученных от физических лиц из-за рубежа средств – $180 млн. Большинство этих денег поступило по системам быстрого перевода, с которых банки, конечно же, имели комиссионные. В целом за квартал в республику поступило $503,8 млн., часть из них осела на депозитных счетах. В совокупности с маркетинговой политикой по привлечению свободных денег, совокупный депозитный портфель увеличился на 1,51 млрд. леев ($147,2 млн.), или 5,8%.

Лидерами по приросту депозитного портфеля стали Victoriabank (+476,4 млн. леев), Moldindconbank (+326,6 млн. леев), и, что интересно, – Eximbank, который, прирастив 217 млн. леев, опередил по этому показателю даже признанных грандов рынка Moldova-Agroindbank (150,7 млн.) и Banca de Economii (154,3 млн.).

Как показывают данные Национального банка, прирост средств шел в основном за счет физических лиц. Уже в этот период отмечалась тенденция на уменьшение депозитов юридических лиц. В банках объясняют это тем, что с окончанием отпускного сезона предпринимателям потребовались деньги. Впервые за многие годы сразу несколько банков уменьшили депозитные портфели более чем по 30 млн. леев - Mobiasbanca, Universalbank. У последнего за два квартала клиенты забрали около 60% вложенных средств. В число банков, потянувших рынок назад, попал и Comertbank (–13,6 млн.), однако, благодаря хорошим показателям долгосрочной ликвидности, он опередил в рейтинге еще одного аутсайдера – Unibank.

Как ни парадоксально, но тенденция, о которой так много сегодня говорят в желтой прессе и которая побуждает население досрочно снимать деньги, идет на пользу банкам. Досрочно изъятые депозиты и невыплаченные проценты создают экономию банкам, которая частично может покрыть потери на сворачивании кредитной деятельности. Конечно, это временные преимущества, которые имеют ограничения со стороны НБМ. Нормативы по коэффициентам текущей и долгосрочной ликвидности, а также показателю достаточности капитала с учетом риска не позволяют банкам выходить за рамки разумного в кредитовании и инвестиций в основные средства.

Однако, как считают некоторые аналитики, не совсем хорошо, когда молдавские нормативы слепо повторяют европейские, не учитывая при этом местные реалии и финансовую культуру, часто строящуюся не на официальной статистике. Возможно, это будет продолжаться до тех пор, пока государство не выстроит и обеспечит функционирование прозрачной информационной оn-lain системы. Тогда и мы будем оперативно информировать общественность, кто находится на грани высоких рисков, а кто исправляет ситуацию.

Коэффициент текущей ликвидности, оставаясь в пределах нормы (20%), уменьшился на 1-5% у семи банков. Столько же банки потеряли в достаточности капитала с учетом риска.

Ликвидность снизили Investprivatbank (-8,02%) и Comertbank (-22,52). В отличие от предыдущего квартала в плюсы вышли Banca de Economii, EuroCreditBank и Banca Sociala.

Mobiasbanca опередил всех по темпам освоения рынка в активах (+1,1 процентных пункта) и кредитному портфелю (+1,5 п.п.). В результате его рыночная доля увеличилась до 9,5% и 9,2% соответственно. Прирост кредитования у Mobiasbanca связан, по всей видимости, с желанием его акционеров увеличить доходность инвестиций и свободного капитала. На фоне европейских ставок в 5-9% молдавские ставки в 15-30% выглядят для западников фантастическими. Заявки Mobiasbanca на предоставление кредитов в $1 млн. при повсеместном сворачивании кредитной деятельности походят скорее на рекламный ход, нежели на реальное предложение. О том, удалось ли банку выдать хоть один такой кредит, история умалчивает, и вряд ли когда-то этот факт будет предан гласности. Не стоит сомневаться, что в этом кодекс о банковской тайне будет соблюден в полной мере, хотя бы потому, что таких клиентов не выдают.

Плавно отодвигали конкурентов Eximbank и Victoriabank. Их рыночная доля в активах увеличилась на 0,7 и 0,1 п.п. Отличались они лишь в том, что Victoriabank сделал акцент на привлечение депозитов, отобрав у конкурентов на рынке депозитов большую часть пирога (0,5 п.п.), а Eximbank неплохо сыграл на двух полях сразу, увеличив свою долю в депозитах на 0,5 п.п. и в кредитовании – на 0,4 п.п.

Большинство изменений рыночной доли произошли за счет уменьшения присутствия Banca de Economii и M-Agroindbank. Возможно, их осторожная процентная политика в кризисные времена еще сыграет положительную роль как для клиентов, так и для акционеров. По крайней мере, именно M-Agroindbank и Banca de Economii показали в отчетном квартале наибольшую прибыль – 248,53 млн. леев и 186,79 млн., что на 31,5% и 41,4%, соответственно, больше, чем в аналогичном периоде 2007 г.

Если не считать Universalbank, который с 5 млн. убытков во II кв. 2007 г. и 3,9 млн. в I кв. 2008 г. показал во II кв. 2008 г. чистую прибыль в сумме 39 тыс. леев, то реальным лидером по относительному приросту прибыли можно назвать Eximbank - при 103,3 млн. леев он прирастил показатель на 175%.

За ним следуют EuroCreditBank с 74,1% и Fincombank с 66,1%. Ухудшил прибыльность только Investprivatbank (-55,2%), хотя он и показал положительные цифры - 2,1 млн. леев. Возможно, именно по этой причине в банке начали активно кредитовать – за три месяца кредитный портфель вырос на 18,29%, что является вторым показателем после Mobiasbanca (+26,4%).

Делать прогнозы, говоря о позитивной тенденции развития банковского сектора на ближайшие полгода, можно, но очень осторожно. Не исключено, что кризис внесет серьезные изменения в картину долевого участия на рынке. Слабым и неактивным придется уйти или, в лучшем случае, довольствоваться созерцанием происходящего. Как этого ни хотелось бы в сильных банках, там понимают, что сейчас нельзя нарушать отлаженную годами симфонию. Достаточно, чтобы у одного в инструменте порвалась струна, и зрители тут же могут закидать тухлыми яйцами всех, причем достанется и дирижеру. Надо заметить, что НБМ старается изо всех сил, даже готов сам сесть на голодную диету, чтобы спасти своих подопечных. Снижая ставку обязательного резервирования, банк идет на уменьшение валютных резервов ($189 млн.). Прогнозируемое снижение покупательной способности населения, уменьшение кредитования снизит объемы производства и импортные закупки, а значит, у НБМ появится дополнительный нормативный запас покрытия из резервов обязательств по импорту.

Нет сомнения, что банковская система устоит, даже если все физические лица в одночасье побегут снимать сбережения. Здесь надо вспомнить, что половина депозитного портфеля у банков сформирована из денег юридических лиц, которым просто некуда их вложить. К примеру, все страховые компании не менее 70% своих резервов должны держать в банках. Хозяйственной деятельностью им законом запрещено заниматься, фондовый рынок слишком хилый, а в перестрахование никто местные риски за рубежом не берет. Производственники и импортеры знают, что перевод леев в конвертируемую валюту не лучший способ сохранения активов в условиях мирового кризиса, а работать на склад, приобретая сырье и оборудование, – тоже не лучший способ хозяйствования. В компаниях понимают, насколько хороша была либерализация по переводу средств и импортных операций в предыдущие четыре года, настолько же быстро все может вернуться в знакомые жесткие рамки. Все взаимосвязано: если у кого-то убывает, значит – у кого-то прибывает.

Рейтинг банков, присваиваемый финансово-экономическим журналом Б&Ф, выражает мнение редакции о способности менеджмента банка эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед клиентами.

Рейтинг банков не является рекомендацией для начала или прекращения сотрудничества с тем или иным банком, а также не является мнением о рыночной цене их акций. Данный рейтинг основан на официальной отчетности комбанков.

Добавление комментария