Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

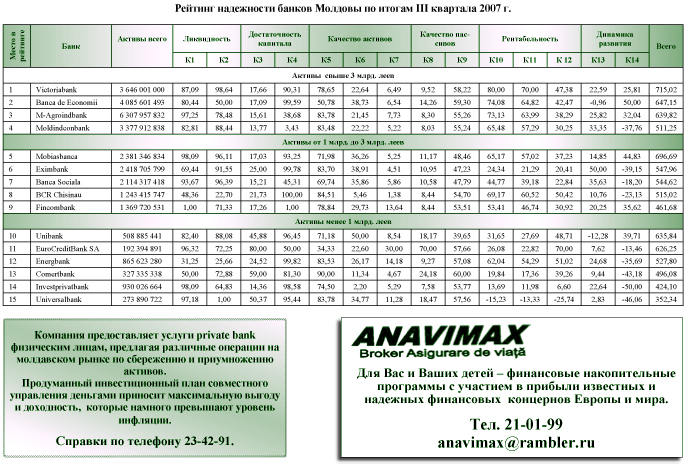

Рейтинг надежности банков итогам девяти месяцев 2007 г.

Банкам нужно было хорошо потрудиться, чтобы дополнительно оприходовать 1,2 млрд. леев (рост денег в обращении за январь-сентябрь составил 25,4%), которые сыграли злую шутку с макропоказателями, когда на фоне укрепления лея росла инфляция. Произошло это в результате экспансии внешних поступлений, в том числе от крупных доноров. Инфляцию подстегивали ослабевающий курс доллара и рост цен на импортируемые товары и сырье.

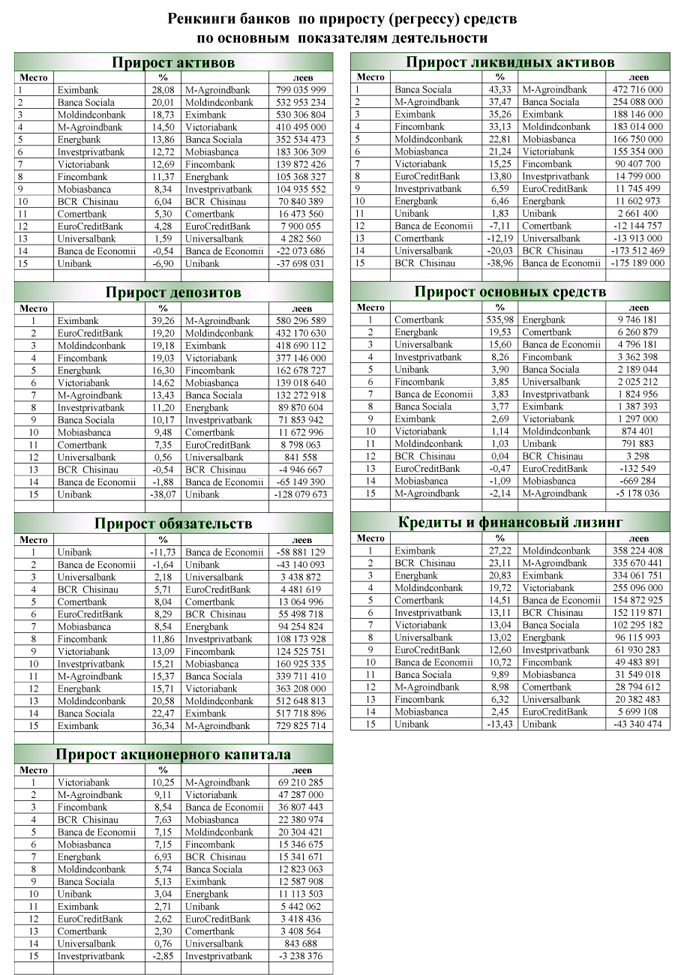

Поддержали плавное горение показателя инфляции и сами банки, которые пошли в массы, предлагая большие и малые кредиты. В результате с начала года их кредитный портфель вырос на 34% - до 17,55 млрд. леев, а с сентября 2006 г. – на все 50,6%. Динамика привлеченных депозитов несколько отставала (по физическим лицам рост - 27%, юридическим - 39%). Всего депозитов накоплено на 22,32 млрд. леев. Разрыв между объемом привлеченных средств и выданных займов (4,7 млрд.) пока некритичен, но это только пока. По крайней мере, у банков еще есть тройной запас прочности по нормативу достаточности капитала с учетом риска. Его падение на один процентный пункт с начала года можно считать коррекцией, связанной с избыточностью ликвидных средств.

За последние три месяца больше всех кредиты выдали: Moldindconbank (358,22 млн. леев), M-Agroindbank (335,67 млн.) и, что некоторым покажется удивительным, - Eximbank (334,06 млн.). Последний лидирует и по относительному приросту кредитного портфеля - 27%. За ним следует – BCR Chişinau (+23%) и Energbank (21%). Unibank оказался единственным по системе, задекларировавшим снижение этого показателя (-43,3 млн. леев). Наиболее вероятная причина – подготовка банка к передаче другому собственнику, которым, после нескольких тендеров, стала австрийская копания Viena Capital Partners. Удивительно то, что банк не только не выдавал деньги, но и, похоже, не принимал - снижение по депозитному портфелю составило 128,08 млн. леев (-38,1%), хотя не исключено, что крупные клиенты, услышав о смене владельца, предпочли поменять банк. В результате активы Unibank снизились на 6,9% – до 508,88 млн. леев, но, с точки зрения надежности и возможности возврата средств клиентам, показатели банка оказались хорошо сбалансированы.

По отношению к активам больше всего кредитов у Comerţbank, их доля составляет 69%. Чуть меньше у BCR Chişinau и M-Agroindbank - по 65%. Не в полной мере реализованы возможности продавать ссуды у Banca Socială и Banca de Economii, у которых доля кредитного портфеля в активах составляет 54% и 39% соответственно. Интересно, что у Banca de Economii отношение депозитов к активам составляет 83%, т.е. возможность кредитования основана в основном на привлеченных средствах.

Больше всех в июле-сентябре дополнительных обязательств накопили M-Agroindbank (729,8 млн.) и Eximbank (517,7 млн.), меньше - Banca de Economii и Unibank, которые умудрились уменьшить объем своих обязательств на 58,9 млн. и 43,1 млн. соответственно. Последние цифры, конечно, несопоставимы с размером активов этих банков, у первого капитала значительно больше. Но в любом случае снижение обязательств позитивно отражается на качественных показателях этих учреждений. Для Banca de Economii, которому в скором времени предстоит пройти процедуру полной приватизации, это особенно важно. Хотя назвать готовящееся мероприятие полноценной приватизацией будет сложно, так как собственником в итоге может стать правительство другой страны, к примеру - России. Произойти это может через «Внешторгбанк», объявивший о первом своем шаге - создании в Молдове представительства.

Banca de Economii в тройке лидеров по приросту акционерного капитала. Впереди него только M-Agroindbank и Victoriabank, за акции которых уже давно ведется жесткая междоусобная война.

В относительных цифрах значительно прирастил в капитале Fincombank (+8,54%). После известных событий со сменой владельцев ситуация в нем постепенно улучшается, хотя коэффициент долгосрочной ликвидности остается на грани фола.

Единственный в системе, кто снизил капитализацию, – это Investprivatbank - за квартал его акционерный капитал уменьшился на 3,2 млн. леев (-2,8%), но это вряд ли может серьезно повлиять на имидж учреждения.

Ликвидность уменьшилась у Banca de Economii, Comerţbank, Universalbank и BCR Chişinău, и увеличилась у Banca Socială: M-Agroindbank, Eximbank. Особые успехи у Banca Socială - рост ликвидности за три месяца – 43,3%, а с начала года – 79%(!). Сейчас, наверное, самое время ему вкладывать деньги в основные средства, к примеру - в новый центральный офис. При всем этом банку удалось отложить хорошую сумму прибыли (по отношению к аналогичному периоду прошлого года +31,8%).

Похоже, что акционеры банков устали ждать и каждый год вкладывать в развитие. Наверное, они считают, что на сегодня их учреждения достигли максимальной отдачи. Возможно, это так. Но есть и такие банки, у кого прибыль несоизмеримо выше их успехов – к примеру, у Unibank годовой прирост 1,4 тыс.% (17 млн. леев).

Самые высокие доходы показали M-Agroindbank (183,9 млн. леев), Banca de Economii (132, 1 млн. леев) и Victoriabank (131,53 млн.). В минусах единственным оказался Universalbank (-5,4 млн.).

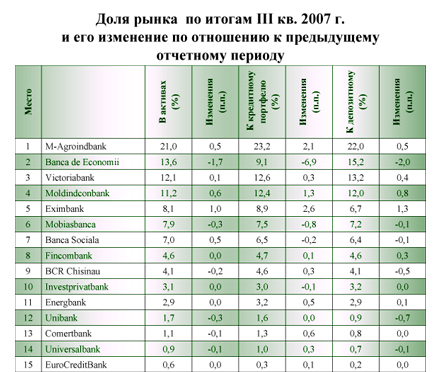

За последний квартал, судя по расширению своей доли на рынке, самыми активными стали Mold-indconbank, Eximbank. Их доля на рынке по активам увеличилась на 0,6 и 1,0 процентный пункт и достигла 11,2% и 8,1% соответственно. В итоге отрыв четверки лидеров от основной группы увеличивается. В желтой майке – M-Agroindbank (21% рынка), за ним следуют Banca de Economii, Victoriabank и Moldindconbank. В целом на эту группу приходится около 60% рынка.

Представленный рейтинг банков выражает мнение редакции журнала «БиФ»-Profit о способности менеджмента банков эффективно привлекать и управлять ресурсами банка, надежно их размещать, соблюдая высокую ликвидность, и при этом добиваться максимально высокой рентабельности. Данная способность учитывает возможности банка выполнить обязательства перед клиентами и акционерами в случае наступления форс-мажорных обстоятельств. Банковский рейтинг не является рекомендацией для начала или прекращения сотрудничества с тем или иным банком, а также не является мнением о рыночной цене акций банка. Рейтинг основан на открытой для общественности отчетности банков. Редакция «БиФ»-Profit оставляет за собой право изменять данные рейтинга в зависимости от поступления новой информации.

Добавление комментария