Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Анализ работы банков в первом полугодии 2009 г.

Совокупная прибыль 15-ти коммерческих банков Молдовы (без Investprivatbank-а) в 1-м полугодии 2009 г. составила 88,71 млн. леев, уменьшившись на 642,17 млн. леев, или в 8,24 раза по сравнению с 1-м полугодием 2008 г. Рентабельность активов (ROA) при этом уменьшилась в 9,02 раза, составив 0,47%.

Если расположить банки в порядке убывания активов, то можно увидеть, что первые семь банков, за исключением Mobiasbanca, закончили 1-й семестр с положительным финансовым результатом. Среди крупных банков самая высокая рентабельность активов у Banca de Economii - 1,80%, а наихудший результат у Mobiasbanca – минус 0,33%. Наибольшей прибыли по абсолютной величине в размере 52,0 млн. леев достиг Moldova-Agroindbank с показателем ROA=1,48%.

Среди средних по величине активов – Fincombank и Energbank также сумели получить прибыль в размере 1,8 млн. леев (ROA=0,21%) и 4,0 млн. леев (ROA=1,6%) соответственно.

Абсолютным рекордсменом по убыткам стал также «середняк» - BCR-Chişinău, сумевший сработать в минус 55,0 млн. леев (ROA=-6,00%).

Среди малых банков отличился EuroCreditBank, показавший наивысшую среди 15-ти банков рентабельность активов в размере 6,01%, что в 12,79 раза выше значения среднего по системе. Comerţbank также сумел получить прибыль по итогам первого полугодия, достигнув ROA=1,60%.

Оставшиеся три малых банка – Unibank, ProCreditBabnk и Universalbank, получили убытки, наибольший из которых в размере 21,9 млн. леев – у ProCreditBabnk-а.

Тремя основными причинами существенного падения эффективности деятельности банков явились:

• уменьшение чистого процентного дохода до формирования скидок на потери по кредитам в размере 292,5 млн. леев;

• увеличение отчислений из прибыли на формирование резервов на возможные потери в размере 229,3 млн. леев, из которых отчисления на скидки на потери по кредитам увеличились на 223,1 млн. леев;

• рост разницы между непроцентными расходами и непроцентными доходами в размере 222,6 млн. леев.

Общее влияние этих факторов составило 744,4 млн. леев.

Коротко прокомментируем каждый из названных факторов:

Фактор 1.

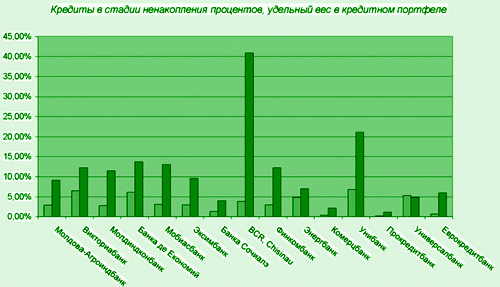

Чистый процентный доход уменьшился вследствие значительного – в 3,63 раза – роста кредитов в стадии ненакопления процентов. Удельный вес таких кредитов в кредитном портфеле 15-ти банков на 1 июля 2008 г. составил 3,38%, а на 1 июля 2009 г. – уже 12,26%. В результате более 12% кредитов перестали генерировать процентный доход, в то же время по депозитам, являющимся ресурсной базой кредитов, проценты платить необходимо. Соответственно уменьшилась разница между процентными доходами и процентными расходами. Тройка лидеров по удельному весу кредитов в стадии ненакопления процентов по итогам 1-го полугодия 2009 г.:

• BCR-Chişinău – 40,97%,

• Unibank – 21,15%,

• Banca de Economii – 13,66%.

Фактор 2.

В итоге произошедшего изменения структуры кредитного портфеля увеличились отчисления на потери по кредитам. Данные отчисления ещё больше уменьшили чистый процентный доход (процентный доход минус процентный расход после формирования скидок на потери по кредитам).

Удельная величина фонда риска в кредитном портфеле 15-ти банков на 1 июля 2008 г. составляла 4,26%, а на 1 июля 2009 г. – 6,57%. Тройка лидеров по этому показателю по итогам 1-го полугодия текущего года:

• BCR-Chişinău – 13,84%,

• Unibank – 11,60%,

• Moldinconbank – 7,69%.

Из крупных банков наилучшие, то есть наименьшие, значения фонда риска у Victoriabank-a – 5,62% и у Moldova-Agroindbank-a - 5,63%, однако у Victoriabank-a 12,15% от кредитного портфеля составляют кредиты в стадии ненакопления процентов против 9,16% у Moldova-Agroindbank-a.

Фактор 3.

Несмотря на финансово-экономический кризис совокупные непроцентные или административные расходы (НПР) 15-ти коммерческих банков возросли на 93,7 млн. леев, или на 11,26%, составив в 1-м полугодии 2009 г. 928,29 млн. леев. В пересчете на 1-го работника эти расходы составили 85,6 тыс. леев против 78,6 тыс. леев в 1-м полугодии 2008 г. Из 15-ти банков заметно сократили административные расходы лишь 3 банка, а именно: Fincombank - на 34,65%, Banca Sociala - на 12,09% и Moldova-Agroindbank - на 7,3%. Во многом благодаря сокращению этих расходов Fincombank-у удалось избежать убытков.

Из крупных банков роста непроцентных доходов (НПД) сумели достигнуть лишь Moldindconbank - на 30,39% и Eximbank - на 5,93%.

В целом по системе разница между НПД и НПР в 1-м полугодии текущего года сложилась отрицательная – в размере 214,69 млн. леев, уменьшившись (ухудшившись) на 222,61 млн. леев по сравнению с соответствующим периодом 2008 г.

Резюмируя вышеизложенное, можно сказать, что, несмотря на объективное, вызванное влиянием кризиса, ухудшение качества кредитного портфеля и соответствующие убытки, большинство банков, в том числе все малые и средние банки, не только не сократили, но и существенно увеличили непроцентные расходы.

Совокупные убытки пяти банков, их допустивших, составили 97,0 млн. леев, в то же время их административные расходы выросли по сравнению с 1-ым полугодием благополучного 2008 года на 59,9 млн. леев. У трех из них, у каждого в отдельности рост НПР превысил полученные убытки.

Наибольшая разница между приростом НПР и полученным убытком у Mobiasbank-а – 10,2 млн. леев. Основные причины две: рост расходов на основные средства на 10,5 млн. леев, или на 86,4% и рост затрат на оплату труда на 4,7 млн. леев, или на 11,2%.

У меньшего по сравнению с Mobiasbanca почти в 8 раз по величине активов «Унибанк-а» рост административных расходов на 9,1 млн. леев превысил отрицательный финансовый результат. Основной причиной стало увеличение прочих непроцентных расходов на 19,5 млн. леев, или в 6,2 раза. Столь существенные изменения по статьям, начинающимся словом «прочие», всегда вызывает вопросы у заинтересованных в развитии и устойчивости банка лиц.

В Universlbank-e разница между приростом непроцентных расходов и отрицательным результатом 1-го полугодия текущего года составила 0,6 млн. леев. Затраты на оплату труда работников этого банка возросли на 2,2 млн. леев, или на 26,4% по сравнению с 1-м полугодием прошлого года.

Таким образом, проверка кризисом показала, что в большинстве случаев именно крупные банки имеют профессиональный менеджмент, придающий им большую устойчивость. Из таких банков первую тройку лидеров составляют Moldova-Agroindbank, Eximbank и Victoriabank. Именно эти учреждения, при условии достижения политической стабильности, начнут демонстрировать устойчивый и продолжительный рост, потому что всё, во что трудом закладывается рост, будет расти.

Добавление комментария