Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

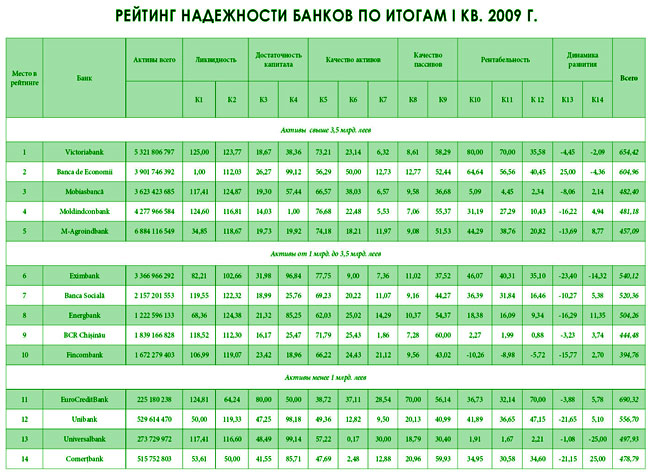

Рейтинг надежности банков по итогам первого квартала 2009 г.

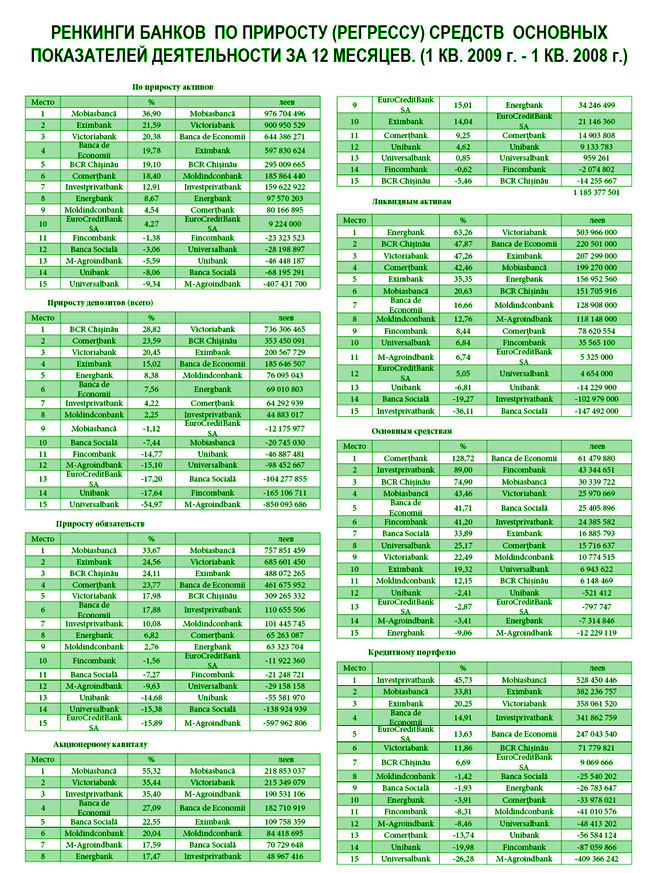

Год начался для банков и их клиентов с тяжелых ожиданий. Деньги теряли все. Банки - на снижении объемов, а соответственно, и доходов от кредитования, клиенты – на недополученной прибыли по вкладам и ползучей девальвации, экономика теряла от снижения денежного оборота. В результате за три месяца банковский рынок сжался в активах на 3,8%, в кредитном портфеле - на 2,9%, депозитном – на 6,9%.

Менеджерам банков в сложных условиях приходилось бороться не только за рынок и прибыль, но и с внутренними проблемами. Некоторые акционеры и члены советов все чаще проявляли «заботу» о своих активах, пытаясь навязать менеджерам собственную волю, выдвигая самые противоречивые предложения. Такие явления можно было наблюдать по картине меняющейся депозитной политики некоторых банков. То они заявляли о нежелании участвовать в депозитной войне, то - резко повышали ставки, догоняя уходящий вагон.

Вопрос о процентных ставках с каждым месяцем становился актуальнее, особенно на фоне дефляции. В банках понимали, что ставки по вкладам в 25% ставят под удар их стабильность и надежность. С другой стороны, с меньшей процентной дозой банки с еще большим ускорением теряли бы в капитале. Мало нам мирового кризиса, а тут еще сумятица с парламентскими выборами, в преддверии которых политики подливали масла в огонь, запугивая население концом лея. В такой ситуации здравая финансовая логика и учения Рокфеллера, Моргана и Баффета, а также компетентность Леонида Талмача уже не срабатывали.

Не смогли подействовать на банкиров и грозные призывы руководства страны снизить процентные ставки по кредитам. Позже первые пожалеют об этом, и будут говорить в приватных беседах о том, что «жаль, что мы не дали денег своим клиентам в начале года, а когда ситуация в мае поменялась и появились деньги для кредитования, бизнесмены отвечали: «Извините, не нужно – мы уже закрыли свой бизнес».

Кому-то помогли, кого-то подвели

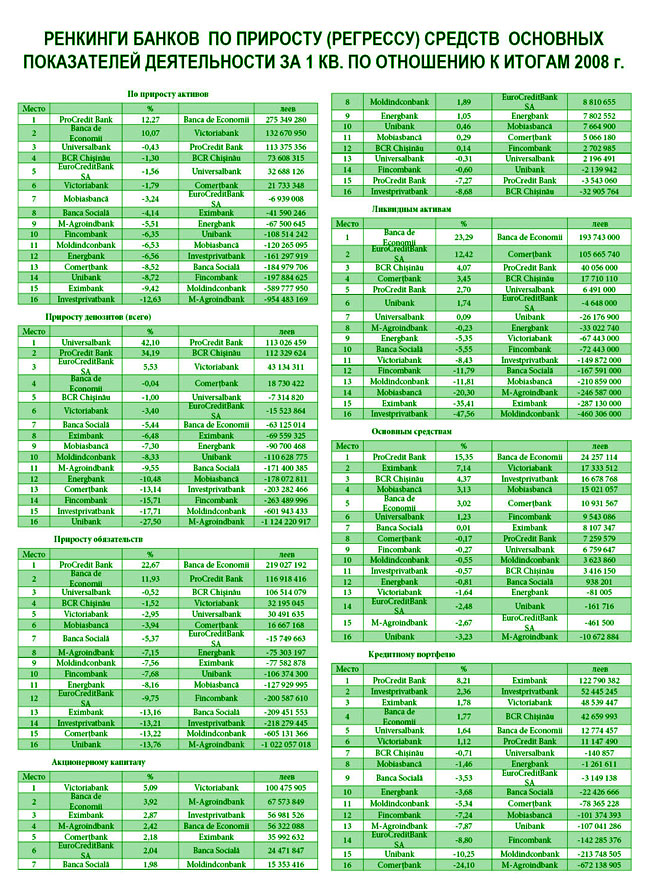

Только шесть банков из 16 увеличили свои кредитные портфели, из которых Eximbank, Investprivatbank и Victoriabank – больше всех. Investprivatbank оказался в тройке лидеров как по объему (52,44 млн. леев), так и по относительному приросту кредитования (2,36%), в результате его кредитный портфель стал соответствовать на 72% размерам активов и превысил размер депозитов. Не повезло банку и с выбором предмета кредитования – недвижимость. Строительная отрасль оказалась в самой большой за последнее десятилетие депрессии, возврат средств отсрочился на неопределенное время, в результате банк понес самый значительный на рынке убыток – 17,79 млн. леев, его рентабельность капитала получила отрицательное значение, а клиенты, почувствовав неладное, побежали в банк забирать кровное (-17,7%), что еще больше усугубило ситуацию. Но проблема в Investprivatbank возникла не в первом квартале 2009 г., а на полгода раньше. Согласно рейтингу за 2008 г. банк набрал наименьшее количество баллов, и за первый квартал его показатели в балльном выражении оказались в минусовой зоне, что привело к исключению его из рейтинга.

Eximbank опустился на четыре позиции в рейтинге не столько потому, что ухудшилась ситуация, а в результате замедления темпов своего развитие и выплаты ранее накопленных депозитов, из-за чего, заметнее остальных, уменьшилась его доля на рынке (-0,6%). Его активы снизились на 41,5 млн. леев (-9,4%) – до 3,36 млрд. леев, что переместило банк на лидирующую позицию, но зато в группу банков с капиталом менее 3,5 млрд. леев.

Victoriabank, как и прежде, на высоте, он получил максимальное количество баллов по рентабельности капитала, что свидетельствует о выгодном вложении денег. Банк по прибыли (39,8 млн. леев) опередил таких тяжеловесных коллег, как Moldova Agroindbank (30,1 млн.) и Banca de Economii (33,2 млн.), увеличив свою рыночную долю в активах на 0,3%, а по кредитам и депозитам – на 0,6%. И все же Victoriabank недополучил от прошлогоднего уровня прибыли 22,2%, а в целом банковская система - 64,6%.

Единственное учреждение, у которого прибыльность улучшилась (на 259%) по сравнению с первым кварталом 2008 г. – Universalbank. Правда, сумма по банковским меркам смешная – 127 тыс. леев, но это все же лучше, чем убытки, которые банк показывал в то время, когда у всех был рост. Universalbank опередил Comerţbank, оттеснив его на последнюю строчку и заняв 13 строчку в рейтинге. Кстати, заметим, что последнее место в рейтинге вовсе не значит, что с банком пора расставаться. Рейтинг указывает на то, что у банков с меньшей ликвидностью – меньше шансов на выживание, но по динамике развития они могут даже опережать своих более «увесистых» коллег. Не будь градации по активам, Comerţbank занял бы 11 место в системе. Поэтому для оценки ситуации читателю нужно обратить внимание как на группу, так и на количество совокупных баллов, заработанных банком.

Лидеры снижения

Падение показателей наблюдается у всех, но есть и такие, кто при очевидных минусах демонстрирует уверенность в своих силах и будущем. Наименьшее количество баллов, не считая Investprivatbank, получили Fincombank (395), BCR Chişinău (444), и, что необычно. – один из лидеров рейтинга предыдущих лет - M-Agroindbank (457). Последний, сохраняя за собой титул самого большого банка, уступил за три месяца конкурентам 0,3% рынка, обеспечив себе 18,3%, хотя еще два года назад его доля превышала 21%. Причин такого положения несколько, но главная – банк, отказавшись от участия в депозитной войне и раньше других прекратив кредитование, недобрал в депозитах и доходах. M-Agroindbank за три месяца потерял в депозитах 9,5%, Fincombank – 15,7%, а BCR Chişinău – 1%, в кредитах – 7,9%, 7,2% и 0,7% соответственно.

По оценке НБМ, уменьшение кредитного портфеля произошло в банковской системе «в основном в результате накопления банками ликвидных средств для сохранения своей платежеспособности на надежном уровне, при этом доля неблагоприятных кредитов в их общем объеме увеличилась на 2,8 процентных пункта (п.п.) по сравнению с началом года и составила 8%». В контексте обеспечения необходимого уровня ликвидности на 28,6% сократился и объем государственных ценных бумаг, срок которых истек.

Напомним, что в отчетный период госбумаги были одним из стимулов, способствующих поддержанию банками высоких ставок, одновременно являясь гарантией выплат по обязательствам. Больше всех уменьшили бумажный пакет: Universalbank (-99%), Eximbank (-78%) и Unibank (-78%). Увеличить его удалось только Banca de Economii (67%) и Fincombank (18%), что, по мнению некоторых банкиров, весьма подозрительно.

Не жди скорой помощи

Размер акционерного капитала банков остался практически неизменным, совокупный рост - 1,8%. Как и прежде, расчет на иностранных инвесторов не оправдался: у западных «мам» в кризисные времена своих проблем хватает. В результате размер иностранных инвестиций в банковский капитал составил 74,2%, что практически на уровне начала года.

Но эта ситуация может измениться с решением проблем в политической жизни страны. Как только все определится, западные партнеры увидят позитивную динамику роста, и не исключено, что капитал вновь потечет в этот привлекательный сектор. С другой стороны, в тех банках, где инвесторы имеют уже 51% акций, особо беспокоиться за контроль над ситуацией они не будут. Их интерес сконцентрирован исключительно на дивидендах, и то в долгосрочной перспективе. Молодые западные «мамы», пока только подкармливают своих «деток», предоставляя им возможность прочно встать на ноги, чтобы в дальнейшем обеспечить, в том числе и себе, безбедное будущее. Как показывает мировой опыт, такая практика оправдывает себя.

Пока все в нормативах

Доходность активов и акционерного капитала по системе составила за первые месяцы только 1,4% и 7,5% соответственно, или на 2,1 п.п. и 12,4 п.п. меньше по сравнению с началом года. Долгосрочная ликвидность относительно активов со сроком более дух лет к финансовым средствам со сроком изъятия более дух лет достигла 0,7 при норме менее единицы. Текущая ликвидность снизилась до 29,3% при норме не менее 20%.

Лучшие показатели по текущей ликвидности у Comerţbank (51,15%) и EuroCreditBank (49,17%), второе место поделили Banca de Economii (39,81%) и Unibank (39,57%). Это подтверждает вышеназванное предположение, что у Comerţbank не так все плохо, как может показаться, а у остальных перечисленных банков – хорошая перспектива роста, просто там об этом пока не догадываются, и они дали фору другим банкам.

У этих же банков, за исключением Banca de Economii, самый лучший показатель достаточности капитала с учетом риска. У EuroCreditBank он достигает 174,1% при среднем значении 52,4%.

Обязательства банков снизились на 5,1% – до 30,46 млрд. леев. С одной стороны, учитывая сложность ситуации, это – положительный факт, с другой – указывает на снижение активности банков и их значимости как финансовых институтов. Люди, наученные опытом предыдущего кризиса, предпочитают конвертируемую валюту, но и она в настоящее время не идеал надежности, так же как и теряющие в цене материальные ценности. Долларовая пирамида продолжает рушиться, подминая под себя и другие валюты. Правительства и центробанки всех стран пытаются активно вмешиваться в процесс. Отчего прогнозы и советы скорее вредны, чем полезны. Отметим лишь, что мера, принятая Нацбанком Молдовы с выделением КБ дешевых кредитов, нам кажется наиболее разумным шагом в направлении стабилизации ситуации. Главное, чтобы у него хватило сил для дальнейшего удержания инфляционной составляющей.

Рейтинг банков, присваиваемый финансово-экономическим журналом «Б&Ф», выражает мнение редакции о способности менеджмента банка эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед клиентами.

Рейтинг банков не является рекомендацией для начала или прекращения сотрудничества с тем или иным банком, а также не является мнением о рыночной цене их акций. Данный рейтинг основан на официальной отчетности комбанков.

Добавление комментария