Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Сколько стоят акции предприятий?

В публикации приведены результаты статистического анализа торгов на рынке корпоративных ценных бумаг (КЦБ) в 2000-2008 гг. Анализ включает данные биржевой и внебиржевой статистики.

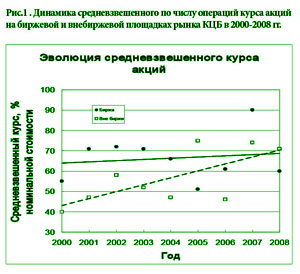

Анализ статистики биржевых и внебиржевых торгов на рынке КЦБ в 2000-2007 гг. обозначил весьма обнадеживающие статистические тенденции развития рынка. Если говорить о среднесрочной динамике, то в 2007 г. средневзвешенный курс акций на биржевой площадке вырос с 61 до 90% их номинальной стоимости, а на внебиржевой – с 46 до 74%.

В долгосрочном плане эволюция средневзвешенных курсов акций на обеих торговых площадках также оказалась поступательной. В частности, в 2000-2007 гг. линейный тренд средневзвешенного биржевого курса показал рост на 16%, а внебиржевого – на 59%. Однако на 2008 г. пришелся старт мирового финансово-экономического кризиса, который потенциально мог бы оказать негативное воздействие и на местный рынок КЦБ. Возможность такого сценария иллюстрирует ситуация на местном рынке недвижимости. Согласно экспертным оценкам уже к концу 2008 г. ценовая динамика «застопорилась», а по отдельным прогнозам, может стать негативной в 2009 г. Представленный анализ позволяет выявить проявление кризисных эффектов в эволюции рынка КЦБ.

Эволюция основных сегментов рынка КЦБ

Статистические итоги торгов на биржевом и внебиржевом рынках КЦБ на протяжении 2000-2008 гг. представлены в таблице 1. Следуя ранее избранному подходу, из рассмотрения исключены операции, коммерческий характер которых неоднозначен. Речь идет о сделках дарения, наследования, приватизации и обмена (*).

В связи с начавшимся еще в 2005 г. процессом преобразования и/или ликвидации инвестиционных фондов (ИФ) мы вновь вынуждены в анализе статистики 2008 г. использовать неформальные приемы. Как и в 2005 г. для биржевого сегмента, а в 2006 и 2007 гг. для внебиржевого сегмента, мы исключаем из анализа внебиржевой статистики 2008 г. массовые и однотипные сделки с акциями ликвидируемых и/или преобразуемых ИФ, а также сделки по распределению среди бывших акционеров нереализованных активов ИФ (**). Обоснование такого подхода к анализу данных торговой статистики состоит в том, что рассматривать деловую активность участников внебиржевой составляющей рынка КЦБ как переписывание акций со счетов ряда ИФ на счета их бывших акционеров, а счет таких операций идет на сотни тысяч, означало бы сводить многоцветную палитру деятельности фондов в 2008 г. к одной технологической процедуре.

Из таблицы №1 следует, что:

• прошлогодняя статистика рынка КЦБ не изобилует «рекордами», за исключением числа биржевых операций и финансового итога внебиржевых торгов;

• биржевой результат 2008 г. заметно уступил 2007 г. по финансовому результату. Снижение показателя более чем в 2.3 раза. В первую очередь это обусловлено «замерзанием» в 2008 г. операций с акциями банков, которые в 2007 г. формировали динамику развития биржевой составляющей рынка. В то же время статистические оценки числа биржевых операций и числа классов акций, принявших участие в биржевых торгах, в 2008 г. оказались выше, чем у предшественника – 2007 г., соответственно, на 12 и 24%;

• поскольку темп роста числа биржевых сделок не компенсирует темп падения торгового оборота, то вполне естественным итогом выделенных выше тенденций в развитии биржевого сегмента фондового рынка в прошлом году становится существенное снижение, практически в 1.5 раза, оценки биржевого курса акций, средневзвешенного по числу операций (рис.1);

• если не принимать во внимание массовые и однотипные внебиржевые сделки, обусловленные ликвидационно-преобразовательным процессом ИФ, а это, формально, львиная доля всех внебиржевых операций, то отдельные показатели деловой активности инвесторов во внебиржевом сегменте в прошлом году окажутся несколько ниже результатов 2007 г. В частности, спад числа внебиржевых сделок составил 5%, а числа классов акций, ставших предметом торгов на внебиржевой площадке, – на 22%;

• финансовый итог внебиржевых сделок в 2008 г. оказался самым высоким для рассматриваемого периода (2000-2008 гг.). Его рост в 2008 г. превысил 77%. Принципиальный вклад в этот результат внесли внебиржевые операции с акциями АО «Gemeni», АО «Mezon», АО «Telemedia Grup» и АО «Centrul de Moda», для которых объемы сделок составили, соответственно, более 104, 91, 82 и 63 млн. леев;

• внебиржевая торговая статистика зафиксировала в 2008 г. и «антирекорд». Как видим из таблицы №1, число классов акций, вошедших во внебиржевую статистику прошлого года, оказалось самым низким для всего обсуждаемого периода 2000-2008 гг.;

• хотя внебиржевой курс акций, средневзвешенный по числу сделок, в 2008 г. оказался несколько ниже показателя 2007 г. (спад менее 3%), он, тем не менее, сохранил вполне приличную позицию. Существенный вклад в этот результат внес рост удельного веса внебиржевых сделок в интервале «сверхвысоких» курсов (более 120% номинальной стоимости акции) с 9% в 2007 г. до 32% в 2008 г.;

• несмотря на разновекторный характер среднесрочной динамики отдельных статистических параметров биржевого и внебиржевого сегментов рынка КЦБ в 2008 г., долгосрочная эволюция средневзвешенных курсов акций в обоих сегментах (2000-2008 гг.) остается положительной (рис.1). Правда, итоги прошлого года заметно ослабили темп развития показателя капитализации рынка, особенно в его биржевой составляющей.

Ценовая ситуация и ее среднесрочная динамика

Подробности развития в 2008 году ценовой ситуации в биржевом сегменте рынка КЦБ выявляет анализ диаграммы №1.

Обращает на себя внимание существенное перераспределение в 2008 г. торговой активности в различных курсовых интервалах. Например, если в 2007 г. наблюдалась заметная активность торгов в диапазонах 0.5-0.9 и 1.4-1.6 номинальной стоимости, то в прошлом году в этих же диапазонах курсовой стоимости акций фиксируем очевидные «провалы» торговой активности. С другой стороны, если в 2007 г. активность торгов в диапазоне 0-0.5 номинальной стоимости находилась на весьма низком уровне, то в 2008 г. отмечаем существенный «взлет» интенсивности биржевых операций в этом диапазоне курсов.

Разбив курсовой диапазон биржевых операций на три традиционных интервала – интервал «низких» (0-40% номинала), интервал «средних» (40-80% номинала) и интервал «высоких» курсов (80 - 120% номинала) – и добавив к ним интервал «сверхвысоких» курсов (более 120% номинала), констатируем, что статистический вес каждого из них в общем числе биржевых сделок 2008 г. составил, соответственно, 23, 26, 15 и 36%. Это заметно диссонирует с аналогичными оценками 2007 г., когда удельный вклад интервала «низких» курсов составлял 14%, а «сверхвысоких» - 49%.

Таким образом, если разница статистических весов интервалов «низких» и «сверхвысоких» курсов в биржевой статистике в 2007 г. достигала 3.5 раза, то в 2008 г. – 1.6. Отмеченное перераспределение статистических весов интервалов «низких» и «сверхвысоких» курсов в пользу интервала «низких» предопределило, на наш взгляд, уже отмеченное выше снижение средневзвешенного по числу биржевых сделок курса акций с 90 в 2007 г. до 60% номинала в 2008 г. (см. табл.1).

Диаграмма №2 демонстрирует курсовое распределение числа сделок в 2007 и 2008 гг. на внебиржевой площадке рынка КЦБ. Используя аналогичный прием разбиения курсового диапазона, находим, что в прошлом году в интервале «низких» курсов (0-40% номинала) было совершено 18, в интервале «средних» (40-80% номинала) – 34, в интервале «высоких» - 16%, а в интервале «сверхвысоких» курсов - 32% всех внебиржевых операций.

Сопоставляя эти оценки с аналогами 2007 г., фиксируем заметное снижение во внебиржевой статистике прошлого года удельного веса сделок, приходящихся на интервал «высоких» курсов (спад, соответственно, с 42 до 16% всех внебиржевых операций), и передислокацию активности участников внебиржевого сегмента в интервал «сверхвысоких» курсов (рост, соответственно, с 9 до 32% всех внебиржевых сделок). Можно отметить и некоторый рост активности участников внебиржевого сегмента рынка в интервалах «низких» и «средних» курсов. Итогом указанных перераспределений торговой активности по выделенным курсовым интервалам и стало снижение в 2008 году внебиржевого курса акций, средневзвешенного по числу сделок, с 73 до 71% номинальной стоимости.

Сопоставление диаграмм №1 и №2 позволяет судить как об общих тенденциях, так и об особенностях развития ценовой ситуации в биржевом и внебиржевом сегментах в 2008 г. Общим для обоих сегментов рынка КЦБ является повышение актуальности в торговой статистике сделок, приходящихся на интервалы «низких» и «средних» курсов, и ослабление статистического вклада интервалов «высоких» и «сверхвысоких» курсов. Однако если для биржевого сегмента интересы инвесторов в интервале «сверхвысоких» курсов стали слабеть, то во внебиржевом сегменте эти интересы заметно усилились.

Долгосрочная эволюция курсов

Наша интерпретация формирования курсовой ситуации в биржевом и внебиржевом сегментах рынка КЦБ основана на анализе распределения вкладов в торговую статистику отдельных курсовых интервалов. Вклады эти, как очевидно, связаны с экономическими интересами и финансовыми возможностями участников рынка КЦБ, с факторами инвестиционной среды и рыночной конъюнктуры. Указанные факторы в условиях рыночной экономики высокой стабильностью отличаться не могут. Достаточно взглянуть на разброс оценок средневзвешенного курса КЦБ, представленного на рис.1. Исходя из такого подхода, мы и обсуждаем долгосрочную эволюцию рынка КЦБ.

Распределение вкладов отдельных курсовых интервалов в биржевую статистику 2000-2008 гг. иллюстрирует рис.2.

Из рис.2 видим, что:

• в период с 2000 по 2005 гг. основными курсовыми интервалами для участников биржевых торгов оставались интервалы «низких» и «высоких» курсов. Предельные оценки их вкладов достигали 62% от общего числа сделок для «низких» курсов (2005) и 34% - для «высоких» (2006). В 2007 г. ситуация существенно поменялась. На первое место в системе приоритетов участников биржевых торгов впервые вышли сделки из интервала «сверхвысоких» курсов (49%). И хотя в прошлом году вклад этого интервала ослаб, он по-прежнему остается приоритетным для участников биржевого рынка;

• долгосрочная динамика актуальности интервалов «низких», «средних» и «высоких» курсов негативна, причем утрата актуальности наиболее заметна для интервалов «низких» и «высоких» курсов. Динамика статистического вклада интервала «средних» курсов в долгосрочном плане остается вялотекущей, проявляя, однако, негативную направленность. Лишь вклад интервала «сверхвысоких» курсов демонстрирует оптимистичный долгосрочный тренд;

• взаимодействие указанных тенденций дает в итоге позитивную долгосрочную динамику для линейного тренда биржевого курса, средневзвешенного по числу сделок (см. рис.1). Если принять во внимание явные «провалы» в динамике биржевого курса, например в 2004-2006 гг., то полной уверенности в устойчивости поведения данного тренда нет. Если ослабление вклада интервала «сверхвысоких» курсов, произошедшее в 2008 г., найдет продолжение и в 2009 г., то надежды на дальнейший рост капитализации биржевой составляющей рынка КЦБ в ближайшей перспективе могут оказаться несостоятельными. Более чем 2-кратный спад в 2008 г. объемов торгов уже зафиксирован. Пока же воздействие мирового финансово-экономического кризиса на долгосрочное поступательное развитие биржевой части рынка не является драматическим.

Распределение вкладов отдельных курсовых интервалов на внебиржевой фондовой площадке в 2000-2008 гг. представлено на рис.3.

Из рис.3 следует что:

• как и в биржевом сегменте рынка, во внебиржевом - интервал «низких» курсов утратил доминирующую роль в торговой статистике еще в 2005 г., но в отличие от биржевого во внебиржевом сегменте в дальнейшем на приоритетные позиции вышли интервалы «средних» и «высоких» курсов. Предельные оценки статистических вкладов данных курсовых интервалов достигали в рассматриваемом 9-летнем цикле, соответственно, 49% (2006) и 67% (2005). Вес интервала «сверхвысоких» курсов до 2008 г. оставался малозначительным, но в прошлом году его актуальность стала сопоставима с аналогичными оценками для интервалов «средних» и «высоких» курсов;

• во внебиржевом сегменте рынка КЦБ в отличие от биржевого долгосрочные линейные тренды для статистических вкладов интервалов «средних» и «высоких» курсов носят поступательный характер. Характер же поведения линейных трендов для интервалов «низких» и «сверхвысоких» курсов качественно совпадает с тем, что наблюдается на биржевой торговой площадке;

• как и на бирже, на внебиржевой площадке среднесрочная динамика курсов акций чрезвычайно неустойчива. Достаточно обратить внимание на «провалы» внебиржевого курса, средневзвешенного по числу сделок, в 2004 и 2006 гг. (рис.1). Тогда это было связано, в первую очередь, с ослаблением актуальности интервала «высоких» курсов. В прошлом году этот параметр вновь существенно «просел» (с 42 до 16%), и лишь рост вклада интервала «сверхвысоких» курсов (с 9 до 32%) позволил внебиржевом курсу остаться на относительно высоких позициях;

• наличие поступательных долгосрочных линейных трендов для трех курсовых интервалов, за исключением интервала «низких» курсов (рис.3), предопределяет долгосрочный рост внебиржевого курса, средневзвешенного по числу операций (рис.1). Таким образом, на данный момент эффект глобального финансово-экономического кризиса на долгосрочную динамику ценовой ситуации во внебиржевому сегменте практически незаметен.

***

Представленный анализ статистики биржевых и внебиржевых торгов в прошлом году и на протяжении последних 9-ти лет говорит о том, что:

• в 2008 г. наиболее характерные курсовые оценки акций в биржевых сделках были близки к 60, а во внебиржевых операциях – к 71% их номинальной стоимости;

• в долгосрочной эволюции средневзвешенных биржевого и внебиржевого курсов акций (в масштабе последних 9 лет) сложились и остаются актуальными позитивные тренды;

• ощутимого негативного влияния глобального финансово-экономического кризиса на долгосрочные тенденции в динамике курсов акций пока не наблюдается, хотя ее торможение в 2008 г. присутствовало более выраженное в биржевой части рынка КЦБ.

P. S. Автор выражает признательность коллеге, доктору физико-математических наук

И. Мокан за предоставление важной статистической информации.

Добавление комментария