Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

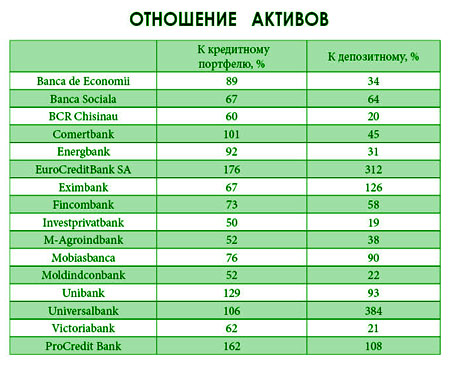

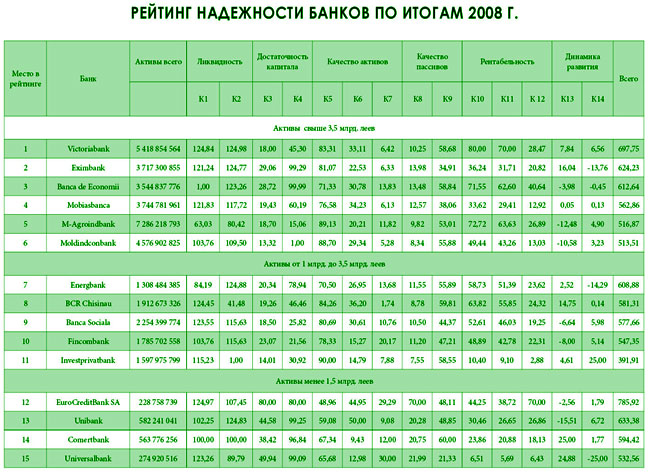

Рейтинг надежности банков по итогам 2008 г.

2008 г. выдался для банков непростым. Эйфория от предшествующих успехов, начиная с середины года, проходила вместе с тающими активами и сокращавшимся притоком в страну капитала. Но, как можно убедиться по опыту соседних государств, могло быть значительно хуже, если бы не консолидация политического, государственного аппарата и поддержка СМИ. В общем, банки, наверное, понимают, что они в долгу перед обществом, и долг этот придется возвращать в 2009 г. - деньгами, а позже - своей лояльностью.

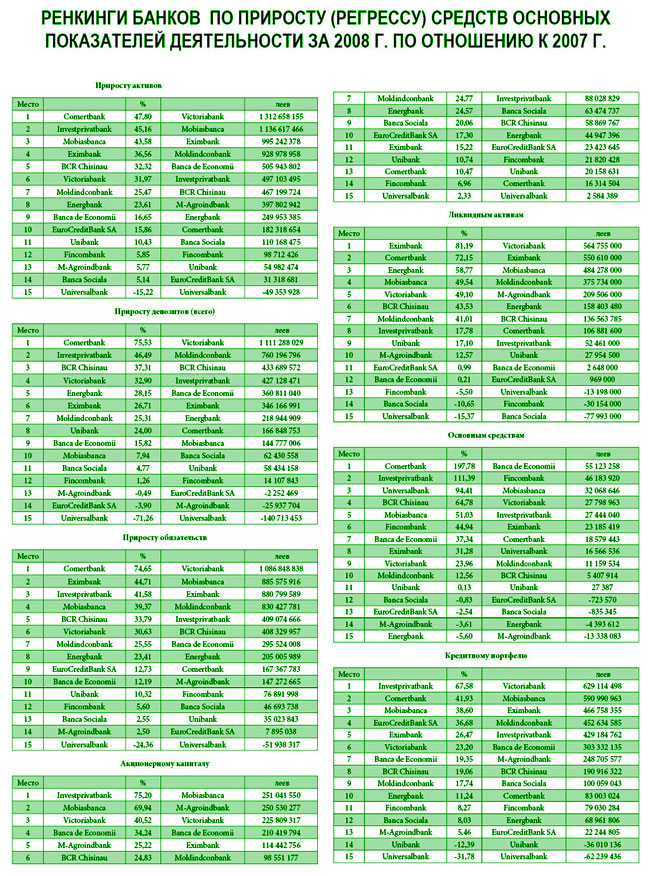

Судя по результатам деятельности за 2008 г., банки выглядят вполне успешными. Рост отмечен по всем показателям. Однако если сравнивать с динамикой предыдущих лет, то развитие несколько приостановилась. В 2007 г. прирост активов составлял 40%, в 2008 г. - 22,7%, из них ликвидные подросли на 28,6% против 39% в 2007 г.

Широко обсуждаемый депозитный портфель в 2008 г. вырос на 18% (против 34%), причем в основном за счет физических лиц, а кредитный - на 19% (52%). Здесь главными потребителями были юридические лица. Успешную динамику показателей подрезала ситуация во втором полугодии, особенно в четвертом квартале, когда показатели ушли в минусы, кроме нормативного и акционерного капитала.

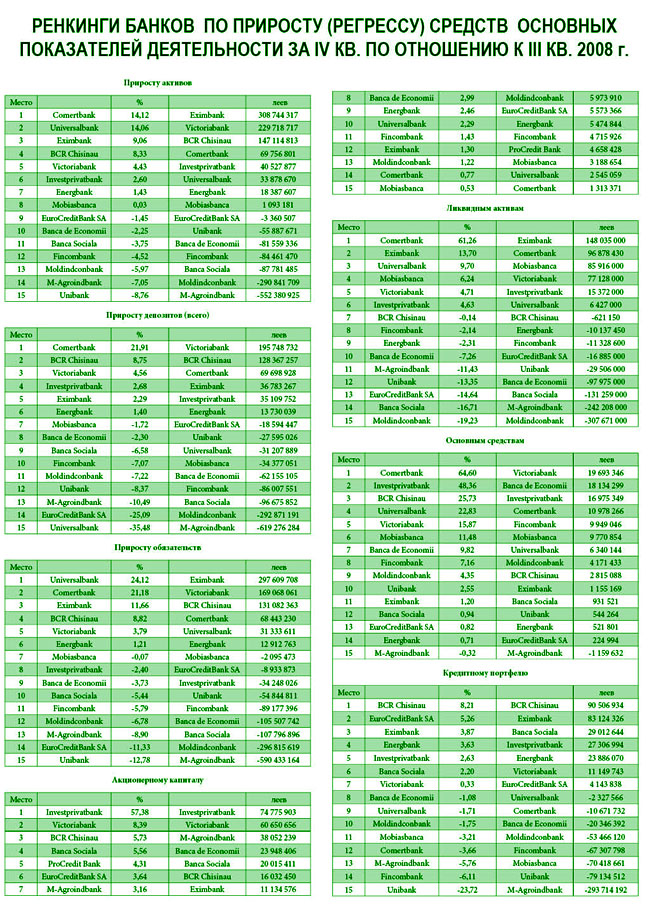

Сложность рейтинга, как оказалось, – в выборе точки отсчета. Большинство читателей, спрашивавших о нем, интересовались прежде всего динамикой последних трех месяцев. Банки же предпочитают представлять статистику за год. Интересно было наблюдать, как обнародовалась статистика. Банки, у которых показатели оказались хорошими, публиковали и выставляли их на сайт на полмесяца раньше тех, у кого они явно оставляли желать лучшего. Часть из последних, пошли даже на нарушение требований НБМ, с опозданием выставив отчетность на сайте.

Картина прироста показателей за четвертый квартал подтверждает предположения из предыдущего анализа, в котором говорилось о болевых точках крупных банков. Именно на них, как на основных игроков, легло бремя оттока привлеченного капитала. В их число попали: Moldova-Agroindbank (депозитный портфель уменьшился на 10,5%), Moldindconbank (-7,2), Banca Socială (-6,6), Banca de Economi (-2,3) и Mobiasbanca (-1,7). Создается впечатление, что новый менеджмент Mobiasbanca в четвертом квартале стал излишне осторожничать, замедлив развитие, продолжавшееся с появлением французского акционера в банке. В доказательство сказанного можно привести деятельность его основного соперника – Eximbank-а, который, растолкав окружающих локтями, просто ворвался в пятерку сильнейших.

Eximbank сумел прирастить за три месяца не только депозитов на 2,29%, но и кредитный портфель - на 3,9%. В результате активных действий ему удалось отвоевать у 15 банков дополнительно 1% рынка в активах и по 0,5% – в депозитах и кредитах. Его успех, по мнению наблюдателей, построен не столько на обновлении и развитии сети, что тоже заметно, сколько на привлекательных процентных ставках и выстроенных отношениях менеджмента с людьми в государственных и коммерческих кругах. Чуть активнее была бы маркетинговая поддержка по отношению к физическим лицам, и цена успеха была бы еще заметней. В рейтинге банк занял почетное второе место, что тоже весьма неплохо.

Кстати, с маркетингом оплошали большинство как мелких, так и крупных банков. Вместо того, чтобы в нестабильной ситуации активно пропагандировать преимущества, банки, поджав хвост, начали сокращать рекламные бюджеты. О том, что такая политика ошибочна, уже признали их зарубежные коллеги, которые первыми столкнулись с кризисными явлениями.

Banca de Economii, начав год с хорошего старта, быстро выдохся, перейдя на «спортивную ходьбу». Возможно, на его сотрудников психологически негативно повлияла неопределенность с приватизацией. Но в отказе от приватизации правительство право – продаваться банк в период серьезного спада спроса на акции финансовых учреждений не может. Banca de Economii по итогам года потерял 0,5% рынка.

В 2008 г. заметно активизировались банки второго эшелона - BCR Chisinau, Investprivatbank и Comerţbank. Они постепенно выходят из узкой колеи, в которой долгие годы чувствовали себя вполне комфортно, а главное, безопасно. Но сейчас в этих банках, по-видимому, осознают, что без расширения спектра услуг, клиентов и представительств не обойтись. BCR Chişinău делает акцент на работе с клиентами, ориентированными на ЕС. Здесь стоит вспомнить, что экспорт в Европу за год увеличился, по предварительным данным, почти на 40%.

Investprivatbank внедрил чиповые карточки, рассчитывая, что это привлечет дополнительных клиентов, и стал более гибко проводить обменные операции. С точки зрения конкурентов, ставка на чипы не даст очевидного и быстрого выигрыша в борьбе за рынок. «Скорее местное население перейдет на другие виды электронных платежей, в том числе мобильные, чем увидит и прочувствует разницу между магнитными и чиповыми карточками. Другое дело, что банк сможет по таким карточкам предложить нового», - высказался один из клиентов этого банка.

Новым менеджерам Moldindconbank и Comertbank не повезло. Им приходится делать первые шаги и проявлять свои качества в трудные времена. Правда, менеджер Comertbank-а просто не успевает реагировать на окружающее, так как весь конец года она была занята переездом в новый офис банка. Несмотря на это успехи у банка очевидны – активы выросли почти на 50%, депозитный портфель - на 75%, ликвидные активы - на 81%(!). В большей части эти заслуги стали возможны благодаря помощи акционеров, увеличивших капитал на 75,2%. Именно из-за чрезмерно завышенных показателей банк не только не поднялся в рейтинге, но опустился на предпоследнюю позицию, так как очевидно, что в дальнейшем такой уровень будет сложно поддерживать. Напомним, что рейтинг основан на отношении показателей к расчетному идеальному для молдавского рынка учреждению.

Лидер рейтинга – Victoriabank продолжает удивлять. Он не только не снижает обороты, но даже в тяжелые времена заметно прибавляет. За четвертый квартал он увеличил в активах, депозитах и в ликвидном капитале по 4%. Возможно, здесь также отразилась помощь акционеров (+8%), но, оценивая его работу за год, можно заключить, что это не главное. Улучшить основные показатели за год на треть (прирост депозитов и активов на 32%) возможно только при условии активной работы всего коллектива банка. В итоге Victoriabank сумел отвоевать для себя за год дополнительно 1% рынка, его прибыль увеличилась на 25,4% – до 225,7 млн. леев.

Предпосылки

Очевидное снижение кредитной деятельности и объемов поступления денег как из-за рубежа, так и от экономических агентов, продолжающийся отток денег с депозитов рано или поздно внесет коррективы в деятельность банков, причем не в лучшую сторону. Надолго ли хватит запала и денег в банках, чтобы удержать стабильность ситуации? Увидим ли мы наступление моментов в банковской среде, когда можно будет констатировать: кто был ничем – тот станет всем.

Многое в этой борьбе будет зависеть от лояльности акционеров. Шестнадцатипроцентный прирост доходов в 2008 г. – это, конечно, хорошо, но если акционеры пожадничают и решат изъять деньги из оборота банков, оплатив проценты по акциям, то им будет сложно. Возможно, 1,27 млрд. леев прибыли для зарубежных финансовых институтов небольшие деньги, но для местных – они весьма приличны.

Снижением процентов обязательного резервирования поможет сгладить ситуацию и НБМ. Правда, с учетом того, что эти деньги сейчас учитываются в валютных резервах, чтобы не ухудшать видимость благополучия, НБМ будет снижать ставку длительными и маленькими порциями. В целом перспективная ситуация в банках не столь пессимистична, как ее пытаются представить политические и экономические оппоненты. Если с составом политических оппонентов все ясно, то об экономических оппонентах, наверно, мало кому известно. К примеру, слухи о проблемах в системе могут и распространяют сотрудники страховых компаний, которые активно занимаются страхованием жизни и различного вида пенсионными программами. Для них выгода очевидна, они, как и банки, обещают за привлеченные средства проценты.

В категории «экономических оппонентов» находятся и те, кто крайне недоволен увеличенными процентами по кредитам. Но здесь банки сами виноваты. Во-первых, они делают это не очень тактично - до окончания договоров, предупреждая, за два-три дня до повышения, по телефону. Для серьезных компаний, которые строят свой бизнес с учетом долгосрочных контрактов, такой подход неприемлем. НБМ под нажимом депутатского корпуса настаивает на том, что действующие кредитные ставки нелогично высоки. Выдавать кредиты под 28% на фоне инфляции в 7,3% – такого нет ни в одной стране. Но в НБМ, так же как и в банках, понимают: частично стабильность банковской системе обеспечивают повышенные ставки по депозитам. Пока населению явно выгодно держать деньги на счетах, оно будет идти на возможный риск, будет приносить и держать деньги именно в банках, а не у себя дома или в валюте.

Рейтинг банков, присваиваемый финансово-экономическим журналом Б&Ф, выражает мнение редакции о способности менеджмента банка эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед клиентами.

Рейтинг банков не является рекомендацией для начала или прекращения сотрудничества с тем или иным банком, а также не является мнением о рыночной цене их акций. Данный рейтинг основан на официальн.

Добавление комментария