Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Tema numărului

Nr. 5 (155), mai 2008

Banca beneficiază de încredere

Reputaţia în afaceri este un important activ nematerial pentru orice întreprindere. Iar pentru o bancă, capitalul reputaţional cîştigat se plasează, ca importanţă, în prim-plan, pentru că determină, în mare măsură, preferinţele clienţilor şi ale partenerilor, asigură temeinicia şi eficienţa relaţiilor de afaceri.

Piaţa financiară a Transnistriei este complicată, are o dezvoltare şi un comportament greu de prezis. Sberbank-ul, de obicei, parcurge uşor zonele de turbulenţă, fără pierderi serioase. Preşedintele Consiliului de Administraţie al Sberbank-ului, Iuri TVERDOHLEB, a povestit pentru revista „Profit” despre rezultatele anului 2007 şi direcţiile de dezvoltare a băncii pe viitor.

„Profit”: Cum apreciaţi anul 2007? A fost unul de success pentru bancă?

I.T.: Dezvoltarea sectorului bancar în anul 2007 a avut loc în condiţii care diferă în mod radical de situaţia din 2006. În condiţii de creştere a economiei Transnistriei, de intensificare a concurenţei în sfera bancară, strategia băncii a rămas întărirea poziţiilor de lider şi dezvoltarea Sberbank-ului ca instituţie de credit universală.

Pe 26 martire, a avut loc adunarea Consiliului băncii, la care s-a făcut bilanţul activităţii pe anul 2007. La baza evaluării activităţii oricărei organizaţii de credit se pune corespunderea rezultatelor financiare înregistrare planului stabilit la începutul anului. Acum, putem spune cu certitudine că planurile au fost îndeplinite pe deplin.

Bilanţul financiar al anului 2007 răspunde totalmente nu numai aşteptărilor pe care acţionarii le înaintează faţă de bancă, dar şi nevoilor clienţilor săi. Banca a reuşit să păstreze şi să-şi întărească poziţiile pe piaţa financiară a Transnistriei, să extindă apreciabil clientela, spectrul de produse şi servicii, să perfecţioneze tehnologia de deservire. Banca şi-a menţinut vechii clienţi şi a cîştigat alţii noi, a extins volumul creditelor acordate şi al depozitelor plasate.

„Profit”: Care este eficienţa activităţii băncii în anul 2007?

I.T.: Anul trecut a fost unul special, un an al dezvoltării vertiginoase, a demarat realizarea scopurilor strategice şi implementarea unei direcţii noi ca principiu în businessul bancar pe teritoriul Transnistriei – comerţul cu lingouri din metale preţioase. În anul trecut, beneficiul net al băncii a constituit 1,236 mln. ruble. Este mult sau puţin? Acest indicator a fost influenţat de o mulţime de factori. Inclusiv, unul dintre obiectivele prioritare ale băncii, care are o orientare socială, este reconstrucţia treptată şi reutilarea tehnică a filialelor şi a oficiilor suplimentare ale băncii. Inaugurarea de filiale noi, extinderea nu sînt un indicator de dezvoltare a băncii. Dezvoltarea băncii reprezintă o perfecţionare continuă, implementarea tehnologiilor performante. Iar aceasta cere cheltuieli şi investiţii capitale consistente. Dezvoltarea impune mereu cheltuieli. Or, beneficiul din activitatea bancară principală a însumat peste 24 mln. rub., dar avînd în vedere faptul că Sberbank-ul are 129 de puncte de prezenţă în toate regiunile Transnistriei, el a suportat cheltuieli administrative de peste 17 mln. ruble. Totodată, banca a plătit la buget impozite de peste 5 mln. rub. (sub formă de impozit social şi impozit pe venit).

Noi căutăm să oferim întregul spectru de servicii în condiţii confortabile locuitorilor Transnistriei, chiar şi în raioanele cele mai îndepărtate. Modificarea punctelor de prezenţă ale băncii contribuie la întărirea poziţiilor de afaceri şi la dezvoltarea băncii. Investiţiile care se fac vor da rezultat într-o perspectivă de termen mediu. Chiar azi se observă creşterea indicatorilor businessului cu amănuntul – volumul creditării a crescut de 2 ori şi tot de 2 ori - volumul depozitelor atrase, comparativ cu anul 2006.

“Profit”: Despre piaţa bancară se poate spune acum că este suprasaturată. Care servicii noi, interesante, le va oferi banca clienţilor, în acest an?

I.T.: Unul dintre obiectivele prioritare în anul 2008 este majorarea veniturilor din comision. Suma care va constitui 10 mln. ruble trebuie să crească de 1,3 ori. Se planifică o serie de acţiuni a căror îndeplinire ar permite să nu admitem reducerea acestui indicator. În primul rînd, promovarea sistemelor existente şi implementarea de noi sisteme de transfer de bani, prin desfăşurarea unor ample campanii de publicitate. În această direcţie a businessului, banca aspiră să ajungă printre primii trei lideri.

Plănuim implementarea noilor sisteme de transfer de bani, precum «Lider», «Coroana de aur». De asemenea, preconizăm demararea activităţii de implementare a proiectelor de carduri – cardul rus «Sberkarta» şi cele internaţionale, «Mastercard» şi «Visa».

Pentru activitatea pe piaţa interbancară internaţională de cumpărare/vînzare a valutelor „Forex”a fost rezervat depozitul de gaj corespunzător, care permite, ca rezultat, dezvoltarea acestei direcţii într-un Centru de dilling, în care vor lucra angajaţi cu pregătire specializată. Cu timpul, prin intermediul Centrului de dilling specializat, creat de fapt, şi clienţii noştri vor putea să cîştige bani din convertirea valutelor.

La sfîrşitul anului 2007, banca a implementat noul produs intern „Operaţiuni cu valorile mobiliare la Bursa Valutară Interbancară de la Moscova (BVIM)". În perioada noiembrie-decembrie 2007, am obţinut prima experienţă care ne-a convins de nevoia de dezvoltare a acestui gen de activitate. Anume pentru acest motiv, în anul 2008, comitetul pentru administrarea activelor şi pasivelor băncii a decis să majoreze mărimea limitei pînă la 10 mln. ruble ruseşti. Lucrul se realizează la două terminale de către doi specialişti care au urmat un curs de instruire după programul traderilor, care s-a desfăşurat la Moscova, cu participarea specialiştilor BVIM. În plus, pentru minimalizarea riscurilor, fiecare terminal funcţionează prin intermediul băncilor – partener.

„Profit”: La moment, banca este singurul operator activ pe piaţa metalelor preţioase din Transnistria...

I.T.: În 2007, în premieră pentru piaţa serviciilor bancare a Transnistriei, Sberbank-ul a început să efectueze operaţiuni cu metale preţioase, precum şi cu monede comemorative şi investiţionale. În cadrul colaborării reciproce, au fost încheiate contracte cu Monetăria Poloniei, Monetăria Noii Zeelande, cu compania americană VIKING International Trading Corporation şi cu firma elveţiană PAPM. În sortimentul serviciilor oferite populaţiei, banca a prezentat un nomenclator vast de monede investiţionale, precum şi de lingouri cu mase cuprinse între 1 şi 500 de grame, din aur şi argint. Acum, planificăm încheierea de noi contracte cu monetăriile din ţările Europei de Vest şi lansarea unui serviciu nou pe această direcţie, fără analogi pe teritoriul Transnistriei – conturi metalice depersonalizate (CMD) şi conturi metalice de păstrare pe răspundere. Aceasta face posibilă suplimentarea coşului valutar de economii cu investiţii în metale preţioase, reducînd, astfel, riscurile de pierderi şi asigurînd o siguranţă sporită a păstrării mijloacelor cu perspectiva multiplicării acestora datorită creşterii costului metalelor preţioase, mai ales, în perioadele de instabilitate a principalelor valute mondiale.

„Profit”: Dle Tverdohleb, v-am ruga să ne povestiţi despre strategia creditării cu amănuntul la Sberbank, căci principalul e nu doar să ocupi locul de lider, dar şi să-l menţii?

I.T.: Creditarea este una dintre direcţiile prioritare de activitate. Este adevărat că în anul trecut Sberbank a ocupat primul loc la creditarea persoanelor fizice. Ritmul avansat de creştere a creditării clienţilor particulari a fost condiţionat de politica bine orientată de dezvoltare a programelor de creditare de consum „clasică”, creditare pentru procurarea de autovehicule, ipotecă. În anul 2007, valoarea totală a creditelor pe care banca le-a acordat clienţilor particulari s-a dublat comparativ cu anul 2006 şi a constituit 93 mln. ruble (12655 de contracte). Acum, creditarea pentru necesităţi urgente este serviciul cel mai solicitat de clienţi. În anul 2007, s-au oferit 6 mii de credite în sumă de 70,5 mln. ruble.

Rezultatele pe anul trecut ne oferă temei să prognozăm creşterea cererii pentru produsele de credit ale băncii. În acest context, intenţionăm sporirea volumelor de credite acordate pe direcţii ca creditarea expres a persoanelor fizice; creditarea pentru necesităţi urgente; creditarea de consum; creditarea auto; creditarea ipotecară.

Mizăm să credităm populaţia, pînă la 1 ianuarie 2009, cu o sumă de peste 135 mln. rub. Dacă vom atinge acest indicator, cota de piaţă a Sberbank-ului va creşte.

„Profit”: În mod tradiţional, „Sberbank-ul este văzut ca o bancă populară, dar şi în rîndul persoanelor juridice produsele băncii se bucură de popularitate bine meritată. Care sînt planurile şi perspectiva Dvs. pe acest segment al pieţei?

I.T.: Ne desfăşurăm activitatea cu întreprinderi cu toate formele de proprietate în funcţie de situaţia şi de nevoile pieţei. Sîntem mereu deschişi pentru colaborare. Banca lucrează continuu la îmbunătăţirea calităţii şi operativităţii deservirii clienţilor, la minimalizarea erorilor care se comit la efectuarea plăţilor. Pentru anul 2008, preconizăm o serie de programe de facilitare a dezvoltării întreprinderilor din businessul mic şi mijlociu, realizarea unor proiecte de creditare a sectorului agroindustrial, inclusiv de creditare investiţională şi finanţare de proiect.

Vor fi analizate toate proiectele reciproc avantajoase şi vor fi încheiate contracte ţinînd cont de solvabilitatea beneficiarilor de împrumut şi de existenţa unei acoperiri calitative.

„Profit”: Cine este clientul mediu statistic al Sberbank-ului?

I.T..: Sînt oamenii obişnuiţi care locuiesc alături de noi, care lucrează, ridică salariu, îl aduc acasă, îşi plănuiesc viaţa: unii pentru o lună înainte, alţii – pe cîţiva ani. Familii transnistrene obişnuite. Un depozit sau un credit la bancă reprezintă pentru ele posibilitatea de efectuare a unei achiziţii mari – fie să acumuleze bani pentru ea, fie să ia un credit în condiţii avantajoase. Acum, se dă startul proiectului amplu „Fii partenerul Sberbank-ului”, în cadrul căruia va avea loc concursul „Sberbank-ul şi clienţii săi”. Noi vom fi bucuroşi să vedem feţele transnistrenilor pe produsele de publicitate ale Sberbank-ului transnistrean – bancă populară.

„Profit”: Sberbank-ul este o bancă care beneficiază de încredere. Cum vă planificaţi activitatea viitoare pe plan de încredere a populaţiei în bancă?

I.T.: Acum, depunerile populaţiei sînt văzute ca sursa cea mai stabilă de formare a bazei de resurse. Fiecare al zecelea locuitor al Transnistriei este client al Sberbank-ului.

Pentru atragerea depunerilor, politica băncii în domeniul dobînzilor a urmărit mereu oferirea unor dobînzi care ţin cont de condiţiile de piaţă şi le asigură depunătorilor sporirea mijloacelor băneşti, iar băncii – resurse suplimentare. În plus, Sberbank-ul desfăşoară diverse acţiuni care oferă majorări de dobînzi şi înmînări de cadouri clienţilor.

Potrivit prognozelor noastre, în anul 2008, depunătorii vor aduce la Sberbank pînă la 280 mln. rub.

„Profit”: Conform prognozelor Dvs., cum se va dezvolta Sberbank-ul, în anul 2008?

I.T.: În teoria economică există numeroase viziuni asupra ritmului dorit de dezvoltare a instituţiei financiare: dacă trebuie să ţii cont de creşterea pieţei, să o urmezi sau să o avansezi. Din punctul meu de vedere, principalul e să garantezi mişcarea ascendentă a băncii într-o perspectivă de termen lung, să majorezi beneficiul şi, ca urmare, să majorezi valoarea băncii, păstrînd încrederea clienţilor. Anume astfel gîndim noi, atunci cînd alegem o anumită strategie de dezvoltare. Pe piaţa cu amănuntul, bunăoară, lucrăm „în ambele părţi” – acceptăm depozite şi plasăm credite, în paralel dezvoltăm operaţiuni cu active şi pasive, oferim populaţiei posibilitatea de investire a banilor în metale preţioase şi de cumpărare a automobilelor în leasing sau credit. Principalul instrument de atingere a scopurilor trasate, determinat de bancă, este oferirea unui spectru vast de servicii bancare şi aferente, monitorizarea regulată a activităţii băncii şi a nevoilor clienţilor, îmbunătăţirea calităţii deservirii, sporirea operativităţii în luarea deciziilor administrative.

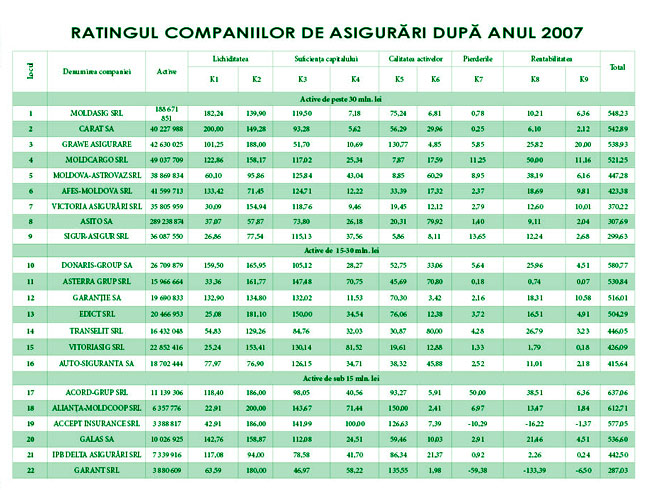

Ratingul siguranţei companiilor de asigurări după anul 2007

Nimeni nu dorea să moar - astfel am putea caracteriza anul care a trecut pentru piaţa asigurărilor. Managerii unor companii îşi doreau, iar pentru acţionari era cu neputinţă să majoreze capitalul social şi, ca rezultat, cinci asigurători vor părăsi piaţa. Procesul de restructurare a demarat.

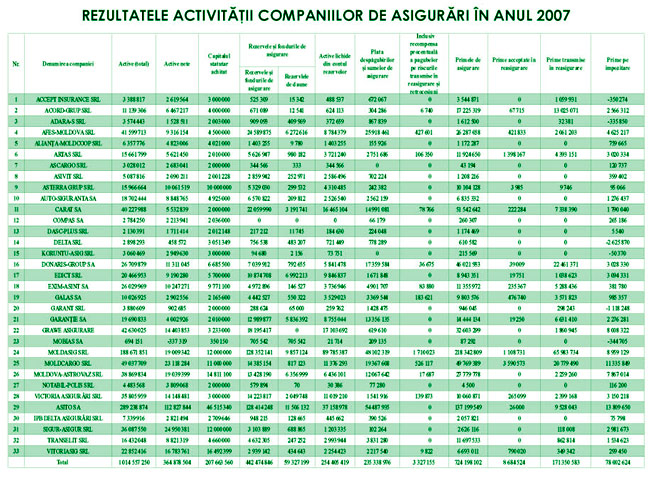

Modificările de pe piaţă – punerea în aplicare a noii legi de bază cu privire la asigurări şi preconizatele schimbări ale regulilor de joc în asigurările mijloacelor de transport – au influenţat serios starea de spirit a asigurătorilor şi viziunile asupra perspectivelor lor de activitate pe piaţă. Dinamica creşterii primelor, respectiv, şi a activelor a încetinit, piaţa se redistribuie tot mai mult în favoarea companiilor puternice. Pe parcursul cîtorva ani precedenţi, activele totale ale companiilor au crescut cu 35-40%, pe cînd în 2007 valoarea lor s-a majorat cu doar 20,6%, pînă la 1 mlrd. lei ($96,6 mln.). Au fost colectate prime în sumă de 724,2 mln. lei (+29,6%), după ce cu un an mai devreme a fost înregistrat un spor de 35%.

În ratingurile precedente am menţionat în repetate rînduri că această reducere este pe deplin prognozabilă. Incertitudinile în business, pe fundalul reducerilor nestăvilite şi necontrolate la serviciile companiilor ineficiente, nu a făcut decît să sporească concurenţa neloială.

S-a schimbat grupul de cinci lideri la valoarea activelor: „Asito” (289,24 mln. lei), “Moldasig” (188,67), “Moldcargo” (49,04), “Grawe Asigurare” (42,63), “Afes-Moldova” (41,59). Aici a apărut “Grawe Asigurare”, iar „Afes-Moldova” a trecut de pe poziţia a treia pe a cincea.

Cel mai dinamic şi-au sporit capacitatea financiară jucătorii noi: „Victoria Asigurări” (+198,35%), “IPB Delta Asigurări” (+97,01%), “Grawe” (+91,47%). Dar în cifre absolute de dezvoltare, „Moldasig” rămîne inaccesibilă. Într-un an, aceasta a acumulat active de trei ori mai mari (+57,5 mln. lei) decît concurenţii săi apropiaţi – “Grawe Asigurare” (+20,37 mln.) şi “Carat” (+16,21 mln.).

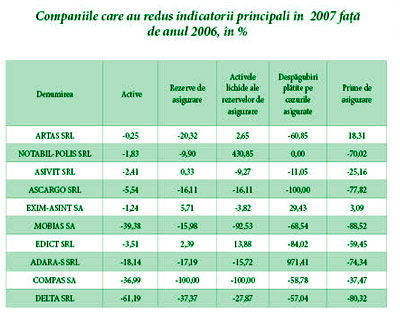

Mulţi asiguraţi vor fi întristaţi de pasivitatea a zece companii care, se pare, dacă nu au renunţat încă la lupta pentru piaţă, înclină să o facă. Noi le-am evidenţiat într-un tabel separat.

În tabel lipseşte „Koruntu Asig” din Găgăuzia doar pe motivul că nu am avut cu ce să comparăm. În privinţa ei şi a altor patru companii („Adara S”, “Asivit”, “Dasc Plus”, “Notabil Polis”), CNPF a iniţiat procedura de retragere a licenţelor. Formularea oficială – companiile nu şi-au majorat, conform legii, capitalul social pînă la 4 mln. lei. Termenul a expirat pe 7 aprilie 2008.

Asigurătorii menţionaţi, neechilibraţi în activitatea lor, au afectat considerabil indicatorii generali ai pieţei asigurărilor, pe care se bazează metodologia ratingului. Astfel, chiar dacă o parte dintre companiile nefavorabile au avut o anumită activitate, noi am socotit de cuviinţă să nu luăm în calcul realizările lor. Excepţie face „Edict”, care a reuşit să colecteze prime de 8,9 mln. şi să obţină un beneficiu de 5 mln. lei. În ansamblu, această abordare a făcut şi mai realistă evaluarea siguranţei asigurătorilor.

Vom menţiona separat că „Accept Insurance”, „Dasc-Plus” şi „Asterra Grup” şi-au redus activele, dar au crescut apreciabil rezervele de asigurare şi suma primelor colectate. Potrivit informaţiilor pe care le deţinem, acţionarii lor plănuiesc intensificarea activităţii. În plus, „Dasc Plus”, chiar dacă este în procedură de retragere a licenţei, a primit aviz pentru operarea de modificări la documentele de constituire, referitor la schimbarea structurii asociaţilor, ceea ce îi oferă şansa să-şi reia participarea la ratingurile viitoare.

De remarcat faptul că activele nete ale companiilor au crescut cu un ritm mai susţinut (+23,1%) decît cele totale. În 2006, ele constituiau 296,44 mln., iar în 2007 - deja 364,88 mln. lei, ceea ce, potrivit experţilor independenţi, reprezintă „o schimbare calitativă bună”.

De doi ani consecutiv, lider la valoarea primelor colectate rămîne „Moldasig” (218,3 mln. lei), urmată de „Asito” (137,19), „Carat” (51,5 mln.) şi „Moldcargo” (49,8 mln.). Dar sub aspect procentual cea mai bună s-a dovedit a fi „Carat”, care a colectat prime cu 67% mai mari decît acum un an. Rezervele ei au crescut cu 39%, iar lichiditatea s-a dublat. Compania şi-a ocupat locul doi, meritat, în rating. În total, asigurătorii au colectat prime în valoare de 724,2 mln. lei (+29,6%).

Cele mai multe despăgubiri pe cazurile asigurate au fost plătite la „Asito” – 54,49 mln. lei, mai puţine – la „Compas” (66,2 mii lei). Singurii asigurători care au acceptat prime, dar nu au efectuat plăţi au fost “Koruntu-Asig” şi “Ascargo”. În total, companiile au plătit într-un an 235,34 mln. lei (+23,2%).

Rezervele de asigurare ale companiilor s-au majorat cu 25,8%, pînă la 442,47 mln. lei ($41,7 mln.).

Cel mai eficient dintre toţi au lucrat “Asito”, “Moldcargo” şi “Moldasig”, încasînd beneficii de 13,8 mln.lei, 11,3 mln. lei şi 8,9 mln. lei, respectiv.

Şase asigurători au declarat pierderi: „Koruntu-Asig” (-50,3 mii), “Adara-S” (-335,9 mii), “Mobias” (-344,7 mii), “Accept Insurance” (-350,3 mii), “Garant” (-1,1 mln.) şi “Delta” (-2,6 mln. lei). În ansamblu, companiile au cîştigat din asigurări şi reasigurări 78 mln. lei, mai mult cu 42,4% decît în 2006.

Odată cu schimbarea componenţei Inspectoratului de Stat pentru Supravegherea Asigurărilor şi subordonarea acestuia CNPF, redacţia a întîmpinat o rezistenţă surprinzătoare din partea acestei autorităţi în furnizarea de informaţii necesare pentru rating. S-au enunţat diverse motive, inclusiv nedorinţa unor companii de a primi evaluare, deşi direct nici un participant, cu excepţia a două companii, „Asito” şi “Delta”, nu le-au contestat niciodată. Ultima, precum se ştie, dorea recent să se retragă încet de pe piaţă, dar legea nu i-a permis. Vorba ceea, cu cifrele, mai ales, aprobate de audit, nu te pui în poară.

CNPF a îndeplinit promisiunea dată la începutul anului şi a decis să nu ascundă opiniei publice activitatea unor agenţi importanţi, ceea ce este raţional şi merită laudă în toate privinţele. Sperăm că această abordare şi colaborare dinamică vor contribui la dezvoltarea pieţei asigurărilor.

Timpul trece, situaţia şi legile se schimbă, se modifică şi abordările în evaluare. La solicitarea asigurătorilor, prezentăm în continuare metoda de evaluare şi argumentăm ultimele modificări adoptate.

Ca şi mai înainte, posibilitatea de achitare la timp de datorii s-a determinat după doi coeficienţi de lichiditate – pe termen scurt (k1) şi pe termen lung (k2). Aşa cum aceşti indicatori sînt principali în ratingul “siguranţei”, ar fi logic să le sporim ponderea de la 150 pînă la 200 puncte.

к1 = (Datoriile pe termen scurt codul de bilanţ 340 + Investiţiile pe termen scurt în părţile legate codul 360 + Mijloacele băneşti codul 440)/(Capitalul propriu codul 650 + Rezervele de asigurare şi tehnice şi rezervele de prime necîştigate codul 790)

Formula de determinare a punctelor

К1=200*(к1)/ к1Max (pe toate companiile)

S-a schimbat şi calculul lichidităţii pe termen lung – la bază au fost puse calculele oficiale ale CNPF, mai ales că eşalonarea articolelor de reserve nu se publică, deocamdată deschis. Sperăm că este un fenomen provizoriu. Accesibilitatea acestei informaţii ne va permite să analizăm piaţa cu o şi mai mare doză de autenticitate, iar companiilor – să-şi găsească laturile forte şi cele slabe, să evalueze erorile în business.

к2 = Activele lichide ale rezervelor (conform datelor CNPF)/ Total rezerve

К2=200*(к2)/ к2Max (pe toate companiile)

Calculele privind suficienţa de capital (k3, k4) şi calitatea activelor (k5,k6) au rămas neschimbate:

к3 = (Capitalul social şi adiţional codul 520 + Rezervele codul 560 + Beneficiul nerepartizat pierderile codul 610 + Rezerva primei necîştigate codul 780 + Rezervele de pierderi şi alte reserve tehnice codul 790 + Fondul măsurilor de prevenire codul 800) /Total active codul 470

К3=150*(к3)/ к3Max (pe toate companiile)

к4 = Capitalul social şi adiţional codul 520 /Total active codul 470

К4=100*(к4)/ к4Max (pe toate companiile)

Calitatea activelor

к5 = (Investiţiile pe termen scurt codul 390 + Mijloacele băneşti codul 440)/ Active codul 470

К5=150*(к5)/ к5Max (pe toate companiile)

к6 = Mijloacele fixe 060 / Active codul 470

К6=80*(к6)/ к6Max (pe toate companiile)

Pierderile:

к7 = Beneficiul pierderile nete codul 590/ Rezerve şi fonduri de asigurare codul 800

К7=50*(к7)/ к7Max (pe toate companiile)

Rentabilitatea:

к8 = Beneficiul pierderile nete codul 590 / (Capitalul propriu codul 520 + Rezerve codul 560 + Beneficiul nerepartizat pierderile codul 610 + Rezerva cotelor la tipurile de asigurări pe termen lung codul 770 + Rezerva de pierderi codul 790)

К8=50*(к8)/ к8Max (pe toate companiile)

к9 = Beneficiul pierderile nete codul 590/ Capitalul social şi adiţional codul 520

К9=20*(к9)/ к9Max (pe toate companiile)

Reducerea punctelor la coeficienţii de pierderi şi rentabilitate (k7-k9) cu 30% are legătură cu faptul că mai înainte impactul lor asupra rezultatului final era prea vizibil, chiar dacă scopul lor este să ia în calcul dinamica dezvoltării şi să corecteze din start situaţia, în funcţie de perspectivele asigurătorului. Aceşti indicatori nu pot reflecta într-o măsură considerabilă siguranţa companiilor din punctul de vedere al clienţilor lor, ei caracterizează mai degrabă succesul activităţii managerilor în beneficiul acţionarilor.

Metodologia prevede eşalonarea companiilor după valoarea activelor, în grupuri relativ egale ca număr şi forţă. Din ultimul se exclud asigurătorii cu probleme vădite, motivele s-au enunţat mai sus.

La moment, companiile sînt divizate în trei grupuri: cu active de peste 30 mln. lei, active de 15-30 mln. lei şi active de sub 15 mln. lei. După suma punctelor К(n) se stabileşte liderul în fiecare grup.

Ratingul companiilor de asigurări, atribuit de revista economico-financiară «Bănci şi Finanţe-Profit», exprimă opinia redacţiei despre capacitatea managementului companiei de asigurări de a atrage eficient resurse şi de a le plasa sigur, respectînd lichiditatea înaltă (dar nu excesivă) şi, în acelaşi timp, de a obţine o rentabilitate maxim posibilă, totodată, îndeplinindu-şi onest toate obligaţiile faţă de asiguraţi, atunci cînd apare un caz de asigurare. Ratingul companiilor de asigurări, atribuit de revista «Bănci şi Finanţe-Profit», nu este o recomandare pentru a începe sau a înceta cooperarea cu o companie de asigurări sau alta, precum nici nu constituie o opinie despre valoarea de piaţă a acţiunilor companiei de asigurări. Acest rating se întemeiază pe dările de seamă oficiale ale companiilor de asigurări.

Cauza crizei – lipsa de control sau De ce nu putem elimina din calcul dolarul SUA

Să nu-i credeţi pe cei care vor spune că nu-i interesează soarta valutelor mondiale - dolarul SUA şi euro. Modificările la priorităţile pieţei financiare, în diferită măsură, vizează pe fiecare. Noi nu putem ocoli acest subiect, cel puţin, pentru că ne obligă statutul publicaţiei. În cele ce urmează, încercăm să sintetizăm opiniile unor analişti cu renume şi să argumentăm presupunerile proprii.

Probabil, nu ar fi cazul să ne adîncim mult în cifrele care descriu situaţia curentă a pieţei financiare, pentru că aproape zilnic auzim anunţuri despre noi recorduri de cădere a principalei valute mondiale, dolarul SUA.

Un aspect interesant este acela că majoritatea instituţiilor de presă spun că motivul cotaţiilor este „criza ipotecară” şi datele mărite la mari corporaţii americane. Acesta este doar semiadevărul, care caracterizează mai degrabă partea vizibilă din procesul de schimbare a priorităţilor economice şi politice pe plan mondial.

Încă la începutul anului 2000, apăruseră primele avertismente privind supraestimarea succeselor economiei americane şi, în primul rînd, ale pieţei imobiliare. Creşterea preţurilor la locuinţe a început să devanseze ritmul mediu de creştere a PIB-ului şi multiplu - preţul mărfurilor şi serviciilor. Ascensiunea preţurilor a fost favorizată de cererea bună pentru locuinţe, dar şi de uşurinţa cu care organizaţiile de credit acordau importante sume de bani populaţiei şi agenţilor comerciali. Şi toate acestea aveau loc pe fundalul sporirii datoriilor interne şi externe ale bugetului de stat al SUA.

În viziunea noastră, motivul cel mai credibil al crizei a fost descris în propria carte de omul (de 81 de ani acum) care s-a aflat mulţi ani la cîrma piramidei financiare a Americii – ex-Preşedintele Sistemului Federal al Rezervelor al SUA (SFR), Alan Greenspan. El consideră că criza a fost favorizată de nedorinţa Preşedintelui Busch de a „aplica dreptul de veto pe cheltuielile necontrolate”, fapt care a devenit motivul principal al formării, în anul 2001, a deficitului bugetului de stat al SUA, care către anul 2004 a atins nivelul record de $413 mlrd. Fireşte, el nu a ratat şansa să reproşeze Partidului Republican, al cărui membru activ este, că a ales greşit Preşedintele statului.

Toate acestea ne fac să credem că şi forţe politice din interiorul ţării au împins dolarul intenţionat. Timpul a fost ales foarte bine – maximum, după toate probabilităţile, va reveni perioadei în care va începe noua cursă electorală. La fel poate fi explicată apariţia masivă a unor comentarii ale economiştilor, orientate într-o singură direcţie, logice prin conţinut, dar cu rezerve. Toţi, fără să fie preocupaţi prea mult de consecinţe, declară curajos despre o criză gravă, dar nu precizează că toate în viaţă au loc ciclic, inclusiv priorităţile financiare. Se ştie, de asemenea, că cu cît analistul are un nume mai răsunător, cu atît şansele că el a fost angajat deja de marele capital şi politicieni sînt mai mari. Or, mereu este cazul să ascultăm opinia unor atare specialişti, cel puţin, ca să structurăm corect propriile beneficii.

Kenet ROGOFF, profesor la Universitatea din Harvard, fost economist superior la Fondul Monetar Internaţional: Statutul dolarului ca principala valută de rezervă a lumii este în pericol şi aceasta se explică, în fond, prin politica economică americană. Cursul comercial ponderat al dolarului a devenit mai mic cu un sfert, în ultimii şase ani. Aşa cum criza economică în SUA se agravează, perspectivele dolarului nu fac decît să se înrăutăţească. Depăşirea crizei financiare de către SFR abia de va fi posibilă, dacă băncile nu vor găsi capital nou în cantităţi mari. Euro poate deveni singura alternativă serioasă.

„Profit”: Se pare că totul este corect şi chiar cu grijă pentru cel apropiat. Dar nu trebuie să neglijăm şi faptul că SUA, declarîndu-se solidari cu Europa nouă, văd în aceasta nu un partener, ci mai degrabă un concurent direct pe terenul politic şi economic. Nu este exclus că, sub pretextul apărării democraţiei, America caută în fel şi chip să destabilizeze situaţia internă din Uniunea Europeană (Iugoslavia, Serbia) şi să facă probleme, fie şi în viitor, pentru euro. În momentul căderii dramatice a dolarului, în 1997, ministrul Finanţelor al SUA, John Conoval, le-a spus colegilor săi străini: „Dolarul este valuta noastră, dar problema voastră”. Odată cu aprecierea lui euro, UE pierde pieţele de desfacere externe, se reduce rentabilitatea producţiei, se acumulează o tensiune socială internă, vin probleme financiare externe. Aceasta se înţelege bine şi în alte state mari – Rusia, China, Japonia, care sînt nevoite să menţină artificial preţul dolarului.

Brad SETSER, specialist coordonator la compania de consultanţă „RGE Monitor”: Băncile centrale de peste hotare vor obosi să menţină valuta care cade. Aceasta va atrage consecinţe serioase, avînd în vedere cît de puternic SUA depind de băncile centrale străine pe plan de finanţare. Judecînd după ultimele date, băncile centrale şi fondurile de investiţii de stat vor oferi în acest an SUA finanţări în valoare de $900 mlrd. Oare vor investi $900 mlrd. într-un activ a cărui valoare scade?

“Profit”: Este adevărat că băncile naţionale s-au plictisit să menţină valuta altora. Şi primele care vor ceda poziţiile vor fi ţările din eşalonul doi, bunăoară, precum Mexicul, Republica Sud-Africană, Australia, Kazahstanul şi Ucraina. Ultima, practic, a cedat deja – spre deosebire de Moldova, a ţinut timp de jumătate de an cursul la nivelul de 5 hrivne şi abia la începutul lunii aprilie a lăsat ca dolarul să „navigheze liber” la casele de schimb valutar.

Specialiştii financiari califică, deocamdată, drept foarte premature declaraţiile de genul celei făcute de vicepremierul Rusiei, Aleksandr Jukov, la forumul economic din Elveţia: „Rubla va deveni valuta de rezervă în ţările CSI deja către anul 2012”. Pînă şi exemplul Republicii Bielarus, care şi-a convertit o parte din rezerve în ruble ruseşti, nu va schimba situaţia.

Deocamdată, putem cădea de acord cu opinia experţilor ruşi, care insistă că pentru integrarea cu succes a rublei în economia mondială sînt necesare transformări serioase în sfera financiară a Rusiei, şi pentru rublă, deocamdată, este devreme să pretindă un loc în rezervele de aur şi valută străine. Or, rubla îşi întăreşte poziţiile şi ar putea să devină o investiţie interesantă peste vreo 10 ani, dacă situaţia politică şi creşterea stabilă a economiei Rusiei vor fi adecvate una în raport cu cealaltă.

După ce a devenit evident faptul că Alan Greenspan a intrat în confruntare directă cu actuala conducere a SUA şi că el, la asfinţitul vieţii, nu mai are ce pierde decît propria reputaţie, el a devenit surprinzător de sincer. În una dintre ultimele mărturisiri, el a spus că „proporţiile prejudiciului adus economiei SUA ca urmare a crizei creditării ipotecare a beneficiarilor cu rating de credit mic vor mai rămîne necunoscute încă cîteva luni”. „Noi ne vom apropia de eliminarea unui fond mare de case de locuit finalizate nevîndute nu mai devreme decît la începutul anului 2009. Dar, cel mai probabil, preţurile la locuinţe se vor stabiliza cu mult timp înainte de aceasta”, a precizat el.

Nu putem decît să cădem de acord cu această idee şi să adăugăm că reducerea ofertei de case va contribui la asanarea economiei. Chiar acum, redacţia „Profit” primeşte comunicări de la colegi şi cunoscuţi din SUA care spun că locuinţele acolo se ieftinesc, deocamdată, dar sînt convinşi cu toţii că declinul va conteni către mijlocul anului.

Şi mai multă siguranţă a oferit comunicatul FMI, unde acum se discută posibilitatea de comercializare a 400 tone (12%) din rezerva de aur şi cumpărarea, cu aceşti bani, a unor titluri de stat ale SUA.

În condiţiile crizei financiare mondiale, preţurile la aur pînă acum au crescut constant, depăşind $1 mie pentru o uncie triplă. Deocamdată, această tranzacţie avantajoasă pentru FMI şi SUA nu se discută, dar nu este exclus că odată cu apariţia revistei ea va deveni realitate. Dacă va fi aşa, avînd în vedere vînzările anuale de 500 tone, preţul metalului nobil va scădea apreciabil. Dar FMI este o organizaţie solidă, unde se înţeleg urmările acestui pas, aşa că au avertizat din timp opinia publică că „vînzarea aurului va trebui lungită pe mai mulţi ani”.

În perioada dolarului ieftin, guvernul SUA va căuta să le restituie creditorilor o sumă cît mai mare, ca să uşureze povara datoriilor asupra vistieriei. Reducerea cotaţiilor internaţionale ale valutei americane sporeşte competitivitatea mărfurilor SUA, deci, chiar acum se poate spune că economia acestei ţări va creşte în viitor.

Este greu de spus acum dacă pentru recuperarea poziţiilor dolarului va fi nevoie de un an sau doi, cel puţin, pentru că dolarul este o monedă globală şi evoluţia ei nu poate fi supusă, ca într-o ţară separată, unei presiuni administrative dure. Deocamdată, nu există vreo forţă capabilă să potolească spiritele de panică la nivel mondial. Dar mai mulţi factori sugerează că corectarea ascendentă a dolarului ar putea să înceapă chiar în anul 2008.

Învăţăm să preţuim vinul

Revista „Profit” şi Agenţia de Presă „INFOTAG” au organizat concursul preferinţelor consumatorilor Top Wine, care se prevede să fie desfăşurat cu regularitate. Întreprinderile vinicole care doresc să compare propria, opinie de producător cu opinia amatorilor de vin moldovenesc, propun pentru degustarea „oarbă” produse selectate la propria latitudine. Pentru consumatori, această posibilitate de a compara vinuri de la diferite întreprinderi şi a face un schimb de opinii asupra lor, reprezintă o ocupaţie captivantă, asemeni comunicării într-un club închis.

Nu toate companiile cărora li s-a propus să participe la testare, au riscat să accepte. De data aceasta, cei şase curajoşi sînt combinatul „Cricova”, “Acorex Wine Holding”, “DK-Intertrade”, “Lion-Gri”, “Dionysos-Mereni” şi «Sălcuţa». Ele le-au propus consumatorilor să judece vinuri seci «Sauvignon-blanc» şi «Cabernet», precum şi «Cahor». Printre ele au fost vinuri tinere şi maturate. Toate mostrele au fost plasate în huse şi numerotate. Abia după încheierea degustării toată lumea a aflat ce anume concret a degustat.

Trebuie să apreciem efortul organizatorului – degustarea a fost pregătită foarte profesionist. Vinurile s-au turnat în cupe adevărate pentru degustare, care se deosebesc de cele pe care ne-am obişnuit să le vedem în magazinele de veselă. Pocalul are un picior înalt, pentru ca atunci cînd este ţinut, mîna să nu încălzească vinul. Şi după mărime aceste pocale sînt mai mari decît cele obişnuite, sînt largi jos şi se îngustează sus, ca să păstreze aroma. Pe masă – produsele tradiţionale pentru degustare - pesmeţi, nuci, stafide, apă (care se servesc pentru a potoli gustul mostrei precedente) şi vase în care se varsă resturile de vin din pahar (la degustări nu se bea tot ce s-a turnat).

Reprezentanţii întreprinderilor - tehnologul „Acorex Wine Holding”, Veronica Budeeva; vicepreşedintele „Lion-Gri”, Neli Sonic; şefa de producţie la aceeaşi companie, Nadejda Mardari; vicedirectorul general al combinatului „Cricova”, Valeriu Ţîra – au povestit multe lucruri interesante despre vinuri. De exemplu, am aflat că vinul «Sauvignon-blanc», care se prepară din strugurii de acelaşi soi, crescuţi în Moldova, se îmbină de minune nu doar cu caşcavalurile, precum, se crede, de obicei, în toată lumea, dar şi cu brînza şi salatele care conţin brînză. Vinul de desert «Cahor» cu condiţii de 16% de alcool şi 160 g/l de zahăr reprezintă o „invenţie” moldovenească, pentru că în Franţa, în or. Cahors, din adîncul secolelor se produce vin sec. În alte republici din spaţiul postsovietic, «Cahor» se deosebeşte şi după componenţa de soi a strugurilor (adevăratul «Cahor» trebuie să fie exclusiv din «Cabernet-Sauvignon») şi conţinutul de zahăr, pe alocuri se admite pînă la 200 g/l de zahăr. El poate fi preparat doar în timpul sezonului de procesare a strugurilor.

Iniţial, evaluatorii, încătuşaţi de rolul neobişnuit, căutau încordat să pună note în fişele de degustare (după sistemul simplificat: pentru culoare – cel mult 5, pentru aromă – pînă la 10, pentru gust – pînă la 20 şi suma totală a punctelor), apoi, pe măsură ce dau de gust, doreau şi să discute despre mostrele secrete. Se iscase chiar o discuţie între degustători: ce este, de fapt, degustarea? În opinia specialistului în tehnologii informaţionale, dacă un profesionist spune: «În vin există o aroma de flori», atunci noi o simţim, iar dacă căutăm să desluşim nuanţele independent, ne pierdem. Adică, sîntem uşor influenţaţi.

Bancherul este categoric: «Nu trebuie să confundăm sugestia cu gustul». Dar specialiştii ne-au spus că acelaşi vin poate fi simţit în mod diferit, în funcţie de dispoziţie, starea de sănătate şi diverse asociaţii. Nu în zadar se zice că trebuie să guşti după ce ai lăsat după prag toate grijile şi problemele. Trebuie să fii deschis şi gata de impresiile pe care le va oferi vinul.

Judecînd după aprecierile revăzute, cele mai mari au fost date de autorul acestor rînduri. Cel mai probabil, nu pentru că a găsit în mostrele testate mai multe nuanţe de aromă şi de gust decît ceilalţi, ci pentru că îi plac foarte mult vinurile moldoveneşti. Cele mai mici le-a avut ambasadorul francez Piere Andrieu, care preferă vinurile roşii de Burgundia şi de Bordeau şi, probabil, a comparat cu ele vinurile degustate. Nimeni însă nu a spus că, cel puţin, un vin este rău. Toate sînt demne. Totul constă în preferinţe.

În viziunea mea, din cele cinci „Sauvignon”-uri (al şaselea, din motive necunoscute, a fost retras chiar de producător) un buchet foarte interesant l-a avut primul vin (precum s-a constatat mai tîrziu, de la „Sălcuţa”). Acesta conţinea nuanţe de fructe exotice şi diuşes, îmbinate cu un uşor aspect mineral în gust. A treia probă (de la „Acorex Wine Holding”) dovedea un echilibru bun de vin şi stejar, obţinut în timpul maturării. Un vin elegant. Gustul acestui «Sauvignon» este foarte tipic pentru vinurile moldoveneşti din acest soi de struguri. Dar mi s-a părut că cel mai bun din grup este ultimul vin (de la „Cricova”), cu o aromă foarte complexă. El are în buchet şi note de citrice, şi o frunză de coacăză accentuată. Gustul este plin, armonios, durabil.

Dintre şase vinuri „Cabernet-Sauvignon”, majoritatea «judecătorilor» l-au remarcat pe cel cu nr. 2 (de la “Lion-Gri”). Este un vin maturat excelent cu un buchet bogat, în care după aromele de soi ale „Cabernet”-ului – zîrnă, toporaş, se deschid specialităţi expresive. Acesta este rezultatul activităţii barique-ului – butoaie de stejar de 225 l (pare-mi-se, franceze). De asemenea, se evidenţia vizibil nr.5 (de la „Sălcuţa”) – un vin tînăr care are în aromă nuanţe de fructe şi miere, pe parcursul maturării el va deveni mai puternic. Toţi degustătorii amatori au găsit că mostrele sînt plăcute. Dar specialistul cu experienţă Valeriu Ţîra a descoperit într-o mostră un ton de praf, pentru că la transportarea strugurilor cu camionul la distanţe destul de mari ele nu se acoperă.

Aşa cum la degustare au participat vinuri tinere şi maturate, ele sînt greu de comparat. Primele au o aromă mai accentuată, mai ales, cele albe, cele din urmă sînt mai consistente, ceea ce le îmbunătăţeşte gustul. Maturarea este benefică, mai ales, pentru vinurile roşii, în care taninele tinere pierd din duritate şi vinul devine moale. Astfel, au concurat mostre inegale. Poate, de acest lucru se va ţine cont la testările următoare. Este ideal cînd vinurile sînt de acelaşi soi şi din recolta aceluiaşi an.

Ajunşi la „Cahor”-uri, toţi, pur şi simplu, s-au pierdut cu firea, pentru că dulceaţa din gust era derutantă. Unii chiar au refuzat să pună note acestor vinuri. Curios, dar cei de la „Cricova”, nu se ştie de ce, s-au răzgîndit să-şi prezinte „Cahor”-ul. Redactorul-şef al revistei „Profit”, Alexandru Tanas, a cumpărat acest vin din magazin şi l-a prezentat la concurs. S-a constatat că îndoielile erau zadarnice. Mulţi au evidenţiat anume această mostră (nr.1). Aceasta conţine o aromă puternică de fructe uscate, stafide. În al doilea rînd, gustul dulce a fost potolit de stejar, de aceea el pare cu un conţinut mai mic de zahăr, dar mai elegant (de la “Acorex”). Dar cel mai interesant, în viziunea mea, a fost vinul cu nr.3 (“DK-Intertrade”). Chiar dacă în tehnologia lui se aplică încălzirea boştinei pînă la 60-75 de grade, în aroma lui nu erau tonurile caracteristice ale fierberii excesive. Avea un buchet de „Cabernet” sec, proaspăt şi gustul unui vin de desert.

Iuri TVERDOHLEB: Pentru structurile financiare o atare degustare este o oportunitate excelentă de a se determina că vinul poate fi gaj la creditare. Producţia de vinuri de calitate în Moldova este la un nivel atît de ridicat încît pentru mine este absolut cert: voi prefera cu plăcere un vin moldovenesc unui brand cunoscut – californian, sud-african sau oricare altul. Azi, la degustare, vinurile albe erau mai expresive decît cele roşii, cu excepţia mostrei cu nr.1 („DK-Intertrade”). Eu l-am apreciat cu nota maximă. „Cahor” este un vin atît de superb încît dacă aş fi trebuit să acord un credit unei companii vinicole, l-aş accepta cu plăcere în gaj, el este lichid sută la sută.

Carmina VICOL: În fond, pledez pentru susţinerea producătorului local în toate. Aşa că dacă există vinuri bune franceze sau spaniole, ele pot fi gustate numai ca să fii mai instruit. Noi însă bem vin moldovenesc, pentru că sîntem siguri de calitatea lui. Mie, dimpotrivă, vinurile albe mi-au lăsat mai puţine impresii, iar cele roşii mi-au plăcut foarte mult. În particular, cel cu nr.2 (de la „Lion-Gri”) şi nr.6 (de la „Cricova”), nr.1 (de la „DK-Intertrade”) mi s-a părut astringent, bărbătesc. Nu sînt mare amatoare de vinuri dulci, dar aici ele au fost atît de interesante şi plăcute încît m-au uimit, aşa că nota este maximă.

Aleksandr POTIOMKIN: Aprecierile noastre au fost, în mare parte, emoţionale: mi-a plăcut – nu mi-a plăcut. Nouă ne este la fel de greu să stabilim anumite nuanţe de aromă şi gust cum unui nemuzicant îi este greu să spună dacă a treia vioară din orchestră cîntă fals. Totuşi dintre vinurile albe mi-a plăcut cel mai mult mostra a cincea (de la „Cricova”), pentru că mi s-a părut cea mai echilibrată. Dintre cele roşii – a doua (de la „Lion-Gri”), pentru că acest vin este bogat prin aromă şi prin gust. Cel mai bun „Cahor” este greu de determinat, chiar dacă ai în faţă toate mostrele. Opinia noastră, într-o anumită măsură, va reflecta părerea consumatorului de rînd şi, probabil, va fi relevantă pentru vinificatorii moldoveni. Şi am dori să-mi exprim speranţa că pe rafturile din magazine, inclusiv cele din Rusia, vor fi doar vinuri moldoveneşti de calitate.

Serghei PIROJKOV: Mă aflu în ţară de un an şi în acest răstimp încep să mă familiarizez cu vinurile Dvs., avînd experienţa acumulată în Ucraina. Am constatat că ea nu poate fi adoptată ca bază, ca exemplu, pentru compararea cu vinurile moldoveneşti. Luînd cunoştinţă de ele, înţelegi tot mai profund şi mai profund toată diversitatea şi diferenţierea nuanţelor calităţilor gustative ale lor. Pentru mine, locuitor băştinaş al Ucrainei, sînt cunoscute, fireşte, „Negru” şi „Roşu de Purcari” încă din perioada sovietică. Acesta era un etalon al vinului moldovenesc. Şi „Cahor” era cunoscut. Dar acum, avînd posibilitatea să cunosc întreprinderi concrete, am înţeles că nu ştiam nimic despre vinuri, chiar dacă am vizitat fabrici vinicole din Crimeea, subsolurile de la Masandra, din Lumea Nouă şi altele. Acesta este un indicator al faptului că produsele vinicole din Moldova nu sînt încă pe deplin înţelese peste hotare. Şi Dvs. aveţi un potenţial mare. La degustarea de azi, am descoperit un diapazon mult mai vast de produse calitative, care impresionează, aşa că aprecierile mele se deosebesc cu un punct-două. În cazul vinurilor „Sauvignon”, la mine pe primul loc a ajuns cel cu nr.5 (de la „Cricova”), la «Cabernet» - tot nr.5 („Sălcuţa”), la „Cahor”-uri - nr.5 (de la „Dionysos-Mereni”) şi nr.6 (de la „Sălcuţa”). Cred că experienţa acumulată azi mă va ajuta să apreciez vinurile mai profesionist.

Natalia POLITOV-CANGAŞ: Ca orice locuitor al Moldovei, eu sînt o amatoare de vinuri moldoveneşti. Părinţii mei au prelucrat struguri întotdeauna şi au făcut vin, aşa că acesta este principala dintre băuturile alcoolice în familie. Dintre vinurile albe, prezentate la concurs, mi-a plăcut mult nr.3 (de la „Acorex”) cu un buchet fin. Să vă spun sincer, vinurile „Cabernet” nu sînt pe gustul meu, dar mi-a plăcut poziţia a doua (de la “Lion-Gri”) – un vin maturat, cu aromă bogată. Am apreciat „Cahor”-urile cu note medii, pentru că mi se pare că în Moldova mai avem la ce de lucrat în tehnologia „Cahor”-ului.

Natalia POLITOV-CANGAŞ: Ca orice locuitor al Moldovei, eu sînt o amatoare de vinuri moldoveneşti. Părinţii mei au prelucrat struguri întotdeauna şi au făcut vin, aşa că acesta este principala dintre băuturile alcoolice în familie. Dintre vinurile albe, prezentate la concurs, mi-a plăcut mult nr.3 (de la „Acorex”) cu un buchet fin. Să vă spun sincer, vinurile „Cabernet” nu sînt pe gustul meu, dar mi-a plăcut poziţia a doua (de la “Lion-Gri”) – un vin maturat, cu aromă bogată. Am apreciat „Cahor”-urile cu note medii, pentru că mi se pare că în Moldova mai avem la ce de lucrat în tehnologia „Cahor”-ului.

În numele vinificatorilor, a luat cuvîntul directorul general al companiei „Sălcuţa”, Eugen Pîslaru. În opinia sa, problema principală în vinificaţia autohtonă nu constă în faptul că Rusia, din anul 2006, a interzis vinurile noastre, ci că noi, moldovenii, consumăm 5% din vinul pe care îl producem. Dacă vom ridica consumul la 30%, crizele nu vor fi atît de periculoase pentru noi. La nunţile de la noi, 65% dintre femei beau divin, pînă la 30% - votcă şi celelalte - vin. Ca să-i învăţăm pe consumatori să cunoască vinurile, trebuie să le oferim etaloane. Specialiştii trebuie să determine vinurile din liga superioară, pentru ca alte vinuri să poată fi comparate cu acestea. De asemenea, trebuie schimbată Sărbătoarea Vinului. E nevoie nu de o beţie în piaţa centrală, ci de ridicarea culturii consumului. De ce să nu punem în piaţă mese lungi, să invităm oameni, pentru ca vinificatorii să le povestească ce este un „Chardonnay”, un „Cabernet” şi să deguste toate acestea? Trebuie să-l învăţăm pe consumatorul local să preţuiască vinul.

Nimeni nu se naşte, ci devine degustător. Toţi participanţii la proces, în timpul concursului Top Wine, au făcut primii paşi în această direcţie. Pentru ca ei să rămînă în memorie, organizatorii evenimentului le-au înmînat tuturor „preţuitorilor şi admiratorilor vinurilor moldoveneşti”, diplome speciale. In vino veritas.

Cine sînt judecătorii?

Vicepreşedintele “DAAC-Hermes”, Igor Şcerbinschi; preşedintele Sberbank-ului din Transnistria, Iuri Tverdohleb; directorul general al companiei „Prim-Capital”, Carmina Vicol; directorul companiei “Tris BH”, Vadim Golubcov; directorul financiar al companiei “Continent”, dealer autorizat de automobile “Toyota” în Moldova, Elena Garcavenco; directorul general al companiei “Deeplace”, Veaceslav Cunev; preşedintele comitetului de directori al ВС Victoriabank S.A., Natalia Politov-Cangaş; colaboratorul serviciului de presă al MAE IE, Valeriu Turea; Ambasadorul Extraordinar şi Plenipotenţiar al Ucrainei în R.Moldova, Serghei Pirojkov; consilierul cu probleme economice la Ambasada Rusiei în R.Moldova, Aleksandr Potiomkin; Ambasadorul Extraordinar şi Plenipotenţiar al Franţei în R.Moldova, Piere Andrieu; preşedintele consiliului de administraţie al ВС Energbank S.A., Iurie Vasilachi; jurnalista de la ziarul “Ekonomiceskoe obozrenie – Logos-press”, Anghelina Taran; şeful secţiei marketing de la compania “DK-Intertrade”, Veaceslav Nivnea; directorul general al companiei „Sălcuţa”, Eugen Pîslaru; redactorul-editor al Agenţiei „INFOTAG”, Anatol Pasat.

ŢĂRMUL TIHNIT AL INVESTITORULUI

Nimeni, în afară de noi înşine fireşte, nu poate împiedica economia Moldovei să devină un ţărm tihnit pentru investitorii străini de calibru mediu. În perioada instabilităţii şi coliziunilor de pe pieţele financiare mondiale, ei caută acum locuri noi în care să-şi poată canaliza capitalurile cu riscuri minime. Este adevărat că un aspect alarmant, care poate să-i pună în gardă pe asemenea investitori, este situaţia legată de viitoarele alegeri parlamentare din 2009. Lupta pentru alegeri democratice şi transparente ar putea fi atît de cumplită, încît există pericolul ca sub ruinele confruntării să fie înmormîntată stabilitatea macroeconomică, ceea ce va lipsi piaţa de capital de la noi de atractivitate financiară.

Prognoza Fondului Monetar Internaţional (FMI) arată că Moldova mică şi economia ei nedezvoltată întrunesc condiţii atractive pentru investitorii care caută un loc unde să-şi valorifice resursele. În raportul „Perspectivele de dezvoltare a economiei regionale pe ţările din Europa”, experţii Fondului prevăd că, în anul 2008, Produsul Intern Brut (PIB) al republicii ar putea înregistra o creştere de 7%, iar în 2009 – chiar de 8%.

În document se spune că ţările din Europa „se confruntă cu o încetinire a creşterii economice, rezultată din coliziunile financiare durabile, inflaţia mare şi efectele secundare ale recesiunii moderate aşteptate în America”.

FMI, care deţine informaţii detaliate asupra stării economiei mondiale în ansamblu şi a ţărilor în particular, menţionează că, în următorii doi ani, în ţările cu economii dezvoltate, creşterea se va încetini puternic - pînă la 1,5% în medie în anul 2008 şi 1,4% în 2009, faţă de 2,8% în 2007.

Potrivit estimărilor experţilor Fondului, în ţările din Europa cu piaţă în curs de formare, de asemenea, se aşteaptă încetinirea ritmului de creştere – de la 6,9% în anul 2007 pînă la 5,5% în 2008 şi 5,2% - în 2009.

FMI afirmă că Moldova va avea, în anul 2008, unul dintre cei mai buni indicatori de creştere a PIB. O creştere mai mare decît la noi se prognozează pe continent doar în Bielarus - de 7,1% şi Muntenegru - de 7,2%. La vecinii Moldovei, Ucraina şi România, PIB se va majora cu 5,6% şi cu 5,4%, respectiv. Cea mai modestă creştere se aşteaptă în Italia - de 0,3% şi Islanda - de 0,4%.

Raportul Fondului arată că, în anul viitor, Moldova va deveni lider absolut în Europa, cu o creştere a PIB-ului naţional de 8%. Cel mai aproape de republică va fi doar Bielarus - cu 6,8%. În Ucraina, creşterea se va reduce pînă la 4,2%, iar în România – pînă la 4,7%.

Analizînd datele din prognoza FMI, nu mai avem îndoieli în privinţa faptului că criza care a început la mijlocul anului 2004 nu are de gînd să slăbească. Zi de zi, apar tot mai multe exemple în care instituţii bancare şi de investiţii anunţă pierderi cauzate de situaţia de pe piaţa SUA. Deocamdată, între analişti există foarte puţini experţi care să fie optimişti în privinţa economiei americane în anul 2008. Dimpotrivă, majoritatea apreciază unanim că în anul curent creşterea economiei americane va fi de 0,5% şi nu de 1,5%, precum se presupunea la început de an.

Experţii şi analiştii, parcă întrecîndu-se unii cu alţii, anunţă cifra pierderilor pieţei financiare mondiale, care în 2008 ar putea să se ridice la $945 mlrd. Pesimiştii extremi au ajuns să vorbească că la un atare volum de pierderi, dolarul SUA ar putea pierde statutul de mijloc universal de achitări internaţionale. Pe acest fundal, au apărut informaţii potrivit cărora BRIC (Brazilia, Rusia, India, China) se pun de acord asupra unui coş de valute propriu, în care ei, în achitările unii cu alţii, vor folosi monedele lor naţionale.

Astfel, în actuala situaţie macroeconomică din Moldova, de invidiat în multe privinţe, atuul ei ar putea să devină realmente agflaţia – un fenomen nou, care a apărut pe fundalul instabilităţii globale. Acesta este legat de majorarea continuă a preţurilor la produsele alimentare şi agricole la scară mondială. La o atare conjunctură a pieţei mondiale, avînd în vedere profilul agrar al economiei moldoveneşti, în faţa ţării apare şansa reală pentru un salt economic apreciabil. Un impuls puternic pentru acest salt ar putea să devină realmente investiţiile străine, fără de care Moldova nu poate ridica sectorul agrar pînă la producţiile moderne de tehnologie performantă, cu un ciclu închis al obţinerii produselor finite.

Şi dacă agflaţia va căpăta amploare în continuare, lucru despre care acum se vorbeşte cu îngrijorare la ONU, la banca Mondială şi la Fondul Monetar Internaţional, pentru Moldova ar fi păcat să nu profite de posibilitatea sa, exportînd cele mai diverse produse agricole obţinute de pe cernoziomurile sale cunoscute în toată lumea. Şi pentru aceasta ea nu are nevoie de prea multe: să menţină o situaţie stabilă în ţară, pentru ca aceasta să servească drept acel element principal, care atrage atît de mult investitorul la un ţărm tihnit. Pentru Moldova este important să nu se hotărască multă vreme, ci să facă aceasta anume acum, cînd economia mondială mai are un pas pînă să se prăbuşească în prăpastie. Şi atît. Cam aşa stau lucrurile.