Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Tema numărului

Nr. 12 (162), decembrie 2008Conflict de interese sau ce-i de făcut cînd fiecare consideră că are dreptate?

Procesele de judecată în care instanţei i se cere să se pronunţe asupra legalităţii sau ilegalităţii unei construcţii sînt din ce în ce mai frecvente. Şi asta pentru că, pe de o parte, ritmul de construcţie a devenit destul de rapid, iar, pe de altă parte, domeniul construcţiilor este unul dintre cele mai profitabile în care se intersectează foarte multe interese. Paradoxal, dar în multe dintre aceste cazuri, ambele părţi ajunse în instanţa de judecată, consideră că au dreptate, fiecare interpretînd legislaţia în favoarea sa.

În ultimii 10 ani, Chişinăul a devenit, practic, de nerecunoscut, atît pentru cei care locuiesc aici, cît şi pentru cei care ne vizitează oraşul. Această schimbare a urbei se datorează, în primul rînd, numeroaselor construcţii locative, centre comerciale şi oficii, care dau capitalei un aer european. În acelaşi timp, multe dintre ele sînt ridicate în curţi, pe terenurile de joacă pentru copii, în parcuri sau scuaruri, unde altădată te puteai odihni, debarasîndu-te de aglomeraţia obositoare a străzilor. Este greu de spus dacă toate aceste construcţii se regăsesc în Planul General Urbanistic al capitalei. Un lucru însă este cert: o bună parte dintre edificiile noi au fost ridicate pe fundalul unor nemulţumiri provocate, în special, de intersectarea unor interese - ale vecinilor, investitorilor sau beneficiarilor. În aceste situaţii, procesele de judecată sînt, practic, inevitabile. De cele mai multe ori, sînt atacaţi în judecată nu iniţiatorii construcţiilor, ci autorităţile responsabile de eliberarea autorizaţiilor. Cazul pe care îl vom examina în continuare demonstrează cu prisosinţă că „lupta” este una acerbă şi nimeni nu doreşte să se lase păgubaş.

Este vorba de un conflict care a început în anul 2006 în curtea casei nr. 68 din str. Alexandru Bernardazzi din centrul capitalei şi care a avut la bază construcţia unei locuinţe în interiorul acestei curţi. Încă în anul 2005, soţii Viorica şi Aurel Calmîş au cumpărat două apartamente din curtea respectivă, înregistrîndu-le pe numele părinţilor lor, Ion şi Maria Calmîş. În 2006, aceştia au început construcţia unei case de locuit pe locul celor două apartamente, a două şuri, care aveau pereţi comuni cu apartamentele, precum şi pe o suprafaţă de 72,7 m.p. de spaţiu din curtea comună a casei. Toate bune şi frumoase, pînă în momentul în care ceilalţi vecini au considerat că prin majorarea suprafeţei construcţiei le-au fost lezate drepturile de utilizare comună a curţii. Astfel, unul dintre vecini, Eugenia Gogan, proprietara apartamentului nr.4 din această curte, a acţionat în judecată Primăria municipiului Chişinău şi Consiliul Municipal Chişinău, considerînd că certificatul de urbanism şi autorizaţia de construcţie, precum şi prelungirea acesteia, au fost eliberate ilegal.

Soţii Calmîş au solicitat de la vecini acordul pentru reconstrucţia celor două apartamente, însă de la autorităţile locale au cerut eliberarea autorizaţiei de demolare şi dreptul de construcţie pe locul acestora, precum şi pe locul şurilor a unei case de locuit cu două niveluri şi mansardă, lucru indicat şi în certificatul de urbanism şi autorizaţia de construcţie. Menţionăm că, potrivit actelor eliberate de primărie, suprafaţa totală a celor două apartamente era de 37 m.p., iar a şurilor, care pînă la acel moment erau utilizate de vecini, de 42 m.p. Construcţia casei a început însă pe o suprafaţă totală de 154 m.p., fiind utilizată, astfel, şi o bună parte din curtea comună a casei. Potrivit autorităţilor municipale însă toate actele au fost eliberate de primărie în conformitate cu legislaţia.

Valentina URECHEANU, juristul primăriei: Demolarea celor două şuri era indispensabilă, în condiţiile în care acestea erau alipite pereţilor de bază ale celor două apartamente, fapt ce nu permitea demolarea imobilului. În autorizaţia de desfiinţare a fost inclusă condiţia de a achita Direcţiei locativ-comunale, în gestiunea căreia se aflau cele două şuri, costul rezidual al acestora în sumă de 1284 lei. De asemenea, pot spune că certificatul de urbanism a fost eliberat în conformitate cu legislaţia. În ceea ce priveşte afirmaţiile reclamantului, potrivit cărora nu a dat acordul la construcţia noii case de locuit, consider că, în condiţiile în care acesta locuieşte în partea dreaptă a curţii, fără a avea pereţi comuni şi dispunînd de intrări separate, acordul nici nu era necesar.

În iunie 2007, Curtea de Apel Chişinău a respins acţiunea înaintată de Eugenia Gogan ca fiind nefondată, stabilind că certificatul de urbanism şi autorizaţia de construcţie au fost eliberate legal. Instanţa a mai constatat că „stabilirea abaterilor în dimensiunile spaţiului edificat de către proprietarii Calmîş nu servesc drept temei de anulare a actelor contestate, deoarece la momentul eliberării nu au fost stabilite careva încălcări din partea autorităţii publice”. Decizia Curţii de Apel a fost atacată la Curtea Supremă de Justiţie, iar în octombrie 2007 instanţa superioară a decis menţinerea în vigoare a hotărîrii primei instanţe.

Între timp, autorizaţia de construcţie expirase deja, iar familia Calmîş, avînd decizia instanţei de judecată, a solicitat primăriei prelungirea acesteia. În februarie 2008, primăria a prelungit autorizaţia de construcţie pentru 12 luni.

Nistor GROZAVU, viceprimarul municipiului Chişinău: Prelungirea autorizaţiei de construcţie a fost efectuată în baza hotărîrii instanţei de judecată. La momentul eliberării certificatului de urbanism, a autorizaţiei de construcţie, precum şi la momentul prelungirii acesteia nu au fost înregistrate nici un fel de încălcări. Toate actele emise de primărie pe acest caz au fost perfect legale. În certificatul de urbanism nu este indicată suprafaţa construcţiei, dar acest lucru nici nu este obligatoriu, ori construcţiile noi nu este necesar să fie ridicate strict pe perimetrii construcţiilor vechi.

Situaţia creată a determinat-o pe Eugenia Gogan să se adreseze din nou în instanţa de judecată, cerînd anularea prelungirii autorizaţiei de construcţie. Ea a considerat că la momentul prelungirii autorizaţiei, condiţiile ce au stat la baza eliberării acesteia au fost modificate, locuinţa avînd nu 79 m.p., ci 154 m.p., prin urmare era nevoie de eliberarea unei noi autorizaţii, nu de prelungirea celei vechi. În prima instanţă de judecată, Gogan a pierdut procesul, judecătorii motivîndu-şi decizia prin faptul că prelungirea autorizaţiei de construcţie nu reprezintă un act juridic, prin urmare ei nu au ce anula.

Pe perioada efectuării lucrărilor de construcţie, Gogan a chemat de nenumărate ori poliţia şi Inspecţia de Stat în Construcţii. Cea din urmă a venit la faţa locului abia peste doi ani de la demararea lucrărilor de construcţie, constatînd un şir de încălcări.

Vladimir GÎRLACU, inspector, Inspecţia de Stat în Construcţii: În urma controlului efectuat la faţa locului, în iulie 2008, a fost stabilit un şir de încălcări, printre care nerespectarea proiectului de construcţie, mai exact – majorarea neîntemeiată a suprafeţei construcţiei cu 72,7 m.p. din contul ogrăzii comune. De asemenea, nu au fost respectaţi parametrii de înălţime, la momentul efectuării controlului construcţia depăşind cu două niveluri proiectul autorizat de primărie. În urma inspecţiei efectuate, am decis sistarea lucrărilor de construcţie pînă la elucidarea situaţiei. Potrivit legislaţiei în vigoare, în condiţiile în care beneficiarul nu respectă proiectul, imobilul nu poate fi dat în exploatare pînă cînd nu sînt înlăturate toate încălcările.

Părţile implicate în conflict nu au ajuns la un consens nici în ceea ce priveşte necesitatea atribuirii terenului pentru construcţie.

Eugenia GOGAN: Documentele referitoare la obţinerea autorizaţiilor de construcţie se eliberează în baza deciziei cu privire la atribuirea terenului pentru construcţie, care poate fi atribuit în proprietate privată sau în bază de arendă pentru o anumită perioadă de timp. Decizia trebuia emisă de Consiliul Municipal Chişinău. Prin urmare, la eliberarea certificatului de urbanism, nu a fost anexată dovada titlului asupra terenului de 154,2 m.p. sau copia legalizată a acestuia.

Nistor GROZAVU: Decizia de atribuire a terenului nu este necesară şi asta pentru că terenul în cauză este proprietate municipală. Familia Calmîş şi-a construit un imobil pe o proprietate municipală, iar în aceasta nu este nimic ilegal. Exemple de acest gen avem în tot oraşul. Ceea ce ţine de cerificatul de urbanism, într-adevăr, acesta este eliberat pentru construcţia unei locuinţe cu două niveluri plus mansardă. Faptul că nu s-a respectat proiectul şi s-au construit mai mult de două niveluri reprezintă o încălcare. Instanţa de judecată urmează să decidă ce se va întîmpla în continuare cu această construcţie. Aducem aici exemplul unui bloc locativ de la intersecţia străzilor Sarmizegetusa şi Cuza-Vodă din capitală, care a fost construit fără certificat de urbanism şi fără autorizaţie de construcţie, iar ulterior, prin instanţa de judecată, am fost obligaţi să eliberăm toate actele necesare pentru înregistrarea blocului.

Menţionăm aici că în cererea de chemare în judecată înaintată de Eugenia Gogan primăriei municipiului Chişinău, instanţei de judecată nu i se cere să se propunţe asupra legalităţii construcţiei nivelurilor mai sus de cele indicate în acte, ci doar asupra anulării deciziei primăriei, prin care a fost prelungită autorizaţia de construcţie.

Eugenia GOGAN: Vreau să-l întreb pe dnul Grozavu, în baza cărei solicitări instanţa de judecată ar trebui să se pronunţe asupra depăşirii celor două niveluri de construcţie? La moment, instanţa de judecată investighează doar cazul referitor la prelungirea autorizaţiei de construcţie, solicitat de subsemnata. În mod normal, primăria ar fi trebuit să acţioneze în judecată familia Calmîş pentru faptul că nu a respectat proiectul de construcţie, depăşind suprafaţa construcţiei cu 72,7 m.p. şi construind în loc de două niveluri plus mansardă, cinci niveluri plus mansardă. Deşi avem procesul-verbal al Inspecţiei de Stat în Construcţii în care se spune că nu au fost respectaţi parametrii de înălţime ai construcţiei, instanţa de judecată nu doreşte să ţină cont de această situaţie, declarînd că în cererea de chemare în judecată, instanţei i se solicită să se pronunţe doar asupra legalităţii prelungirii autorizaţiei de construcţie.

În imediata apropiere a acestei curţi se află o grădiniţă de copii. După spusele dnei Gogan, pe perioada efectuării lucrărilor de construcţie pe teritoriul grădiniţei au fost amplasate materiale de construcţie şi grămezi de nisip, în care se jucau copiii. De asemenea, la faţa locului lucrau maşini de mare tonaj, macarale, care se aflau, practic, în curtea grădiniţei. Deşi Inspecţia de Stat în Construcţii a stopat oficial lucrările de construcţie, în realitate acestea au continuat pînă cînd construcţia a fost acoperită. Eugenia Gogan susţine că, de la demararea construcţiei în 2006, a fost bătută şi ameninţată de mai multe ori de Aurel Calmîş şi prietenii acestuia. Ultima dată aceasta s-a întîmplat în iunie 2008, cînd a fost nevoită să cheme ambulanţa şi poliţia. A stat mai mult timp în spital, iar expertiza medico-legală a constatat că a suferit o comoţie cerebrală, contuzia ţesuturilor moi, a extremităţilor şi a feţei. Dar, deoarece, potrivit legislaţiei, comoţia cerebrală nu este considerată vătămare corporală gravă, medicii au indicat în certificatul de expertiză medico-legală că pacienta a suferit o vătămare corporală uşoară. Pentru această infracţiune legislaţia prevede o amendă de 200 lei. Gogan susţine că de cînd a fost bătută ultima dată, nu mai locuieşte în apartamentul său din strada Bernardazzi, 68, de teamă ca „istoria să nu se repete”. La rîndul său, Aurel Calmîş, de asemenea, s-a adresat în instanţa de judecată, cerînd recuperarea pagubelor legate de stoparea lucrărilor de construcţie. În prima instanţă, Gogan a pierdut procesul, fiind obligată să achite 107 mii lei daune materiale. Ea se consideră nevinovată şi a atacat decizia în instanţa superioară.

Eugenia GOGAN: Am fost deposedată de şură, mi s-a luat o parte din ogradă, pentru care plătesc în continuare impozite şi, în final, mai sînt obligată să achit şi o despăgubire de 107 mii lei. Este inadmisibil ce se întîmplă. Un simplu cetăţean nu poate ţine piept de unul singur acestor fărădelegi. Organele administraţiei publice locale eliberează autorizaţii ilegale de construcţie, obligînd cetăţeanul să se umilească în instanţele de judecată în căutarea adevărului. Nu putem înţelege cum, în situaţia în care la toate etapele se stabilesc nereguli, şefii subdiviziunilor de resort din cadrul primăriei semnează prelungirea valabilităţii autorizaţiei de construcţie? Nu mai am nimic de pierdut. Tot ce am avut, am pierdut deja – liniştea şi ograda. De aceea sînt dispusă să lupt pînă la capăt. Iar aceasta înseamnă ca, construcţia în cauză să nu fie finalizată niciodată, chiar dacă va continua să stea în curtea comună a casei.

Solicitat de reporterul „Profit” să-şi expună varianta sa vis-a-vis de acest conflict, Aurel Calmîş a declarat că nu este proprietarul acestei construcţii. În acelaşi timp, el a refuzat să ne pună la dispoziţie numele şi datele de contact ale adevăratului proprietar (în toate actele obţinute de la primărie şi în deciziile instanţelor de judecată figurează numele părinţilor lui Aurel - Ion şi Maria Calmîş), evitînd să ofere orice alte detalii la acest subiect.

În procesul investigaţiei noastre am aflat că, practic, o situaţie similară se întîlneşte şi în curtea casei din strada Tolstoi, 33, din capitală, unde în anul 2005 Aurel Calmîş a procurat o locuinţă, aceasta, de asemenea, fiind înregistrată pe numele lui Ion şi Maria Calmîş. Tot în acel an, Calmîş a obţinut de la primărie, fără acordul coproprietarilor, decizia de demolare a casei, certificatul de urbanism şi autorizaţia de construcţie. Unica diferenţă între aceste două cazuri este că pînă la moment Aurel Calmîş, deşi dispune de autorizaţie, nu a început demolarea construcţiei care îi aparţine şi nu a demarat lucrările de construire a alteia noi.

Mihai ŞUŞU, avocat, soţul Marianei Şuşu, coproprietara casei din strada Tolstoi: Imediat după ce a procurat imobilul, Aurel Calmîş ne-a cerut permisiunea de a se extinde cu construcţii pe ambele laturi ale terenului din curtea casei, noi fiind îngrădiţi în zona din mijloc a terenului. Asta însemna că, pentru a ajunge la locuinţa mea, trebuie să trec printr-un tunel al casei lui, iar el, pentru a ajunge la cea de-a doua casă pe care doreşte să o construiască la celălalt capăt al terenului, trebuie să treacă prin faţa casei mele. Am respins propunerea şi i-am spus, că nu-i voi permite să facă ce vrea în curtea casei, care a fost moştenită de soţia mea de la părinţi. Văzînd că nu are cu cine discuta, Calmîş a încercat să-mi terorizeze soţia să semneze actele de demolare a construcţiei. Deşi soţia nu a făcut acest lucru, el totuşi a obţinut documentele de care avea nevoie. Potrivit legislaţiei, nici un imobil nu poate fi demolat fără acordul coproprietarilor.

Între timp, Mihai Şuşu s-a adresat şi el primăriei cu solicitaterea să-i fie eliberat certificat de urbanism şi autorizaţie de construcţie pentru construcţia unei case noi în locul celei vechi. Potrivit legislaţiei, pentru obţinerea certificatului de urbanism în zona istorică a oraşului este nevoie ca la cerere să fie anexată schiţa proiectului viitoarei construcţii. Direcţia arhitectură nu a acceptat demolarea construcţiei, ci i-a permis proprietarului doar să-şi reconstruiască imobilul. La expirarea celor 30 de zile pentru eliberarea certificatului de urbanism, Şuşu nu a primit nici un răspuns de la primărie şi a atacat municipalitatea în instanţa de judecată.

Solicitat de reporterul „Profit” să se pronunţe asupra declaraţiilor familiei Şuşu, potrivit cărora a obţinut autorizaţiile de construcţie, fără acordul co-proprietarului casei de pe strada Tolstoi, 33, şi de această dată Aurel Calmîş a evitat să discute, declarînd că „nu comentează nimic”.

Uite aşa o istorie, care credem că în Chişinău sau în alte localităţi din Moldova sînt zeci, dacă nu chiar sute. Cu siguranţă, conflicte de genul celor enunţate mai sus vor continua atît timp, cît funcţionarii vor interpreta legislaţia aşa cum consideră de cuviinţă, iar instanţele de judecată vor fi părtinitoare.

Далее...

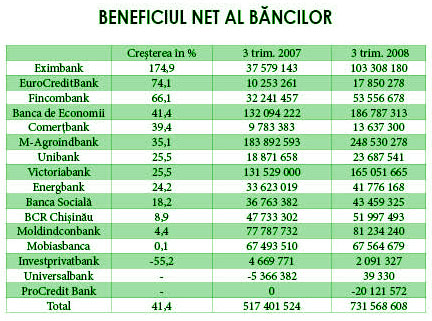

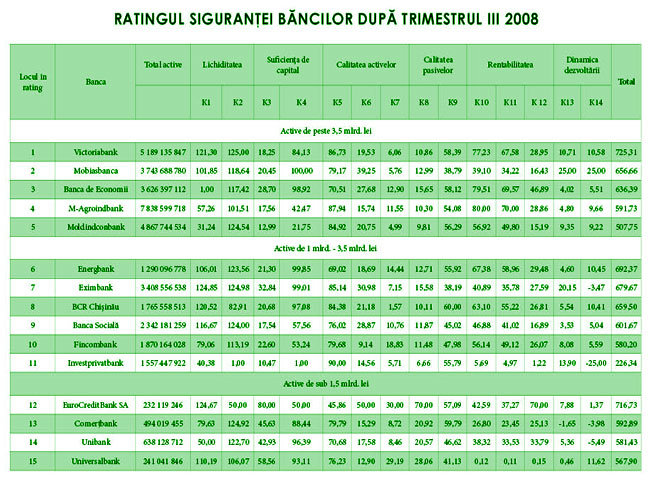

Ratingul siguranţei băncilor după trimestrul trei 2008

Se ştie că băncile preferă un mod lent de activitate. Dar în timpul furtunii financiare este greu să nu faci mişcări bruşte. Concurenţa dură te determină să faci dumping la dobînzi şi să rişti excesiv la creditări. Se simte că aerul în bănci este electrizat, chiar dacă, deocamdată, tună şi scapără în afara băncilor. Cu atît mai interesant este să studiem natura acestui fenomen şi ceea ce îl precedă.

Orice ar spune adversarii stabilităţii sistemului bancar al Moldovei şi, respectiv, ai bunăstării ţării, în trimestrul trei 2008 instituţiile financiare au înregistrat în ansamblu o dinamică pozitivă la toţi indicatorii, cu excepţia mărimii portofoliului de valori mobiliare (VM), care în trei luni s-a redus cu 23%, pînă la 2,37 mlrd. lei. Ultimul fapt, de asemenea, poate fi apreciat drept unul pozitiv, întrucît practica arată că un volum mare de creanţe ale statului în active, în perioadele de criză, poate avea un impact dureros asupra stabilităţii băncilor. De menţionat că, în majoritatea cazurilor, reducerea mărimii portofoliului de valori mobiliare nu este un moft al băncilor, ci o sarcină a Guvernului, care a planificat să reducă cu 100 mil. lei valoarea angajamentelor proprii, pînă la sfîrşitul anului 2008.

Datorită investitorilor, donatorilor străini şi, mai ales, muncitorilor moldoveni de peste hotare, în trimestrul trei activele băncilor au crescut cu 8,8%. Amintim că luna iulie a fost una record pentru piaţă după volumul banilor primiţi de la persoanele fizice de peste hotare - $180 mil. Majoritatea acestor bani au fost trimişi prin sisteme de transfer rapid din care băncile, fireşte, au încasat comisioane. Pe parcursul trimestrului, în republică au intrat în total $503,8 mil., o parte dintre ei s-a acumulat în conturile de depozit. Împreună cu politica de marketing pentru atragerea banilor disponibili, portofoliul de depozite total a sporit cu 1,51 mlrd. lei ($147,2 mil.) sau cu 5,8%.

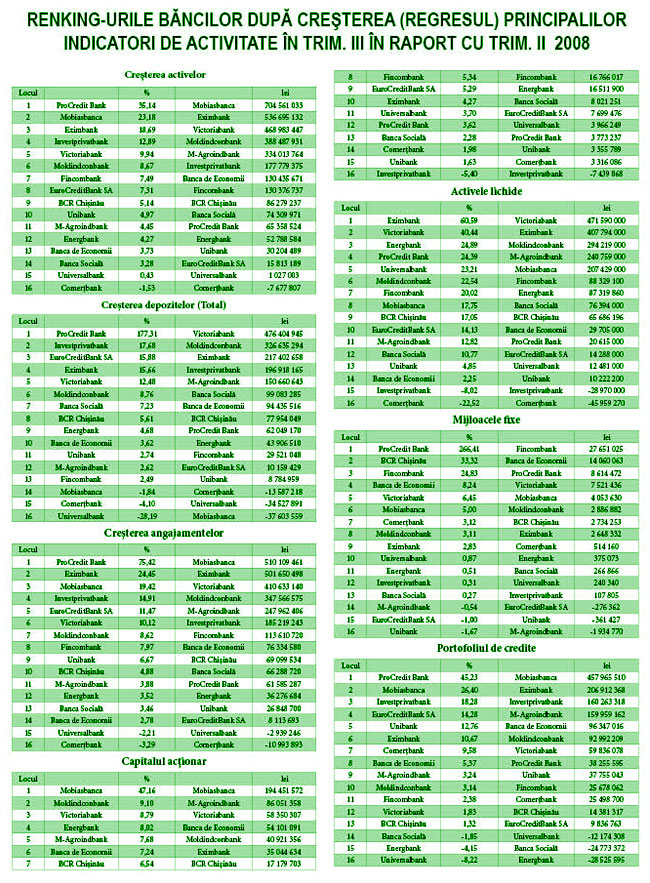

Lideri la creşterea portofoliului de depozite au devenit Victoriabank (+476,4 mil. lei), Moldindconbank (+326,6 mil. lei) şi, un fapt interesant, Eximbank, care înregistrînd un spor de 217 mil. lei, i-a devansat la acest indicator chiar şi pe mai marii reucnoscuţi ai pieţei - Moldova-Agroindbank (150,7 mil.) şi Banca de Economii (154,3 mil.).

Datele Băncii Naţionale arată că majorarea mijloacelor s-a datorat, în principal, persoanelor fizice. Deja în această perioadă s-a atestat o reducere a depozitelor persoanelor juridice. Factorii bancari oferă şi explicaţia: după încheierea sezonului vacanţelor, oamenii de afaceri au avut nevoie de bani. În premieră pentru mulţi ani, cîteva bănci deodată şi-au redus portofoliile de depozite cu peste 30 mil. lei fiecare - Mobiasbancă, Universalbank. Din ultima, în două trimestre, clienţii au luat circa 60% din banii depuşi. Printre băncile care au tras piaţa înapoi a ajuns şi Comerţbank (-13,6 mil.), dar care, datorită indicatorilor buni ai lichidităţii pe termen lung, l-a devansat în rating pe un alt outsider - Unibank.

Deşi pare paradoxal, dar tendinţa despre care azi se vorbeşte atît de mult în presa de bulevard şi care determină populaţia să-şi retragă banii înainte de termen, este în beneficiul băncilor. Depozitele retrase anticipat şi dobînzile neplătite le oferă băncilor o economie capabilă să acopere parţial pierderile din suspendarea activităţii de creditare. Acestea sînt, fireşte, nişte avantaje provizorii şi care au restricţii din partea BNM. Normele privind coeficienţii lichidităţii curente şi pe termen lung, precum şi privind suficienţa de capital ponderat la risc nu le permit băncilor să depăşească limitele rezonabilului în creditare şi în investiţiile în mijloace fixe.

Or, în opinia unor analişti, nu este prea bine cînd normativele moldoveneşti le repetă orbeşte pe cele europene, fără să ţină cont de realităţile şi cultura financiară locale, care deseori se bazează nu pe statisticile oficiale. S-ar putea ca aceasta să dureze pînă în momentul în care statul va organiza şi va asigura funcţionarea unui sistem informativ on-line transparent. Tocmai atunci noi vom informa operativ opinia publică cine este la limita riscurilor mari şi cine corectează situaţia.

Coeficientul lichidităţii curente, rămînînd în limitele normei (20%) s-a redus cu 1-5% la şapte bănci. Băncile au pierdut tot atît la suficienţa de capital ponderat la risc.

Lichiditatea s-a redus la Investprivatbank (-8,02%) şi Comerţbank (-22,52). Spre deosebire de trimestrul precedent, s-au înregistrat creşteri la Banca de Economii, EuroCreditBank şi Banca Socială.

La sporul de lichiditate în termeni absoluţi cei mai buni au fost Moldindconbank (+295 mil.), Mobiasbancă (203 mil.) şi Agroindbank (124 mil.).

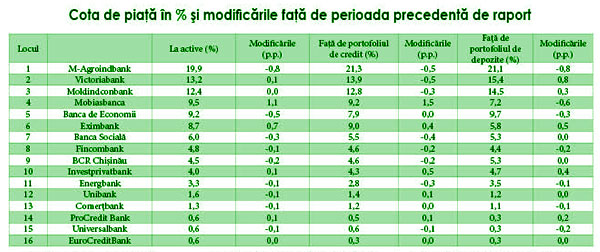

Mobiasbancă i-a întrecut pe toţi la ritmul de valorificare a pieţei în active (+1,1 puncte procentuale) şi portofoliul de credite (+1,5 п.п.). Ca rezultat, banca şi-a extins cota de piaţă pînă la 9,5% şi 9,2%, respectiv. Se pare că sporirea creditării la Mobiasbancă are legătură cu dorinţa acţionarilor acesteia de a majora profitabilitatea investiţiilor şi a capitalului disponibil. Pe fundalul dobînzilor europene de 5-9%, cele moldoveneşti, de 15-30%, par fantastice pentru occidentali. Declaraţiile Mobiasbancă privind acordarea creditelor de $1 mil. în condiţiile în care activităţile de creditare se suspendă pretutindeni se aseamănă mai mult cu un act de publicitate decît cu o ofertă reală. Istoria tace, dacă banca a reuşit să ofere măcar un credit de acest fel şi este puţin probabil ca acest fapt să fie făcut public vreodată. Nu încape îndoială că la acest capitol codul secretului bancar va fi respectat pe deplin, cel puţin, pentru că asemenea clienţi nu se divulgă.

Eximbank şi Victoriabank şi-au împins lent concurenţii. Aceste bănci şi-au extins cota de piaţă la active cu 0,7 p.p. şi cu 0,1 p.p. Singura deosebire a fost aceea că Victoriabank a pus accentul pe atragerea depozitelor, lipsindu-i pe concurenţii de pe piaţa depozitelor de o bună parte a tortei (0,5 p.p.), iar Eximbank a jucat binişor pe două terenuri deodată, sporindu-şi cota la depozite cu 0,5 p.p. şi la creditare cu 0,4 p.p.

Majoritatea modificărilor în cota de piaţă s-au produs datorită reducerii prezenţei Băncii de Economii şi a Moldova-Agroindbank. S-ar putea ca politica lor prudentă la dobînzi în perioadele de criză să-şi mai joace rolul pozitiv şi pentru clienţi, şi pentru acţionari. Cel puţin, anume M-Agroindbank şi Banca de Economii au înregistrat cel mai mare beneficiu în trimestrul de raport - 248,53 mil. lei şi 186,79 mil., care este mai mare cu 31,5% şi cu 41,4%, respectiv, decît în aceeaşi perioadă a anului 2007.

Dacă nu luăm în calcul banca Universalbank, care după pierderi de 5 mil. în trimestrul II 2007 şi de 3,9 mil. în trim. I 2008, a înregistrat în trimestrul doi 2008 un beneficiu net de 39 mii lei, am putea spune că liderul real la creşterea relativă a beneficiului este Eximbank care avînd 103,3 mil. lei, a majorat indicatorul cu 175%.

Acesta este urmat de EuroCreditBank, cu 74,1%, şi Fincombank, cu 66,1%. Banca Investprivatbank a fost singura care şi-a înrăutăţit beneficiul (-55,2%), deşi a înregistrat cifre pozitive, de 2,1 mil. lei. S-ar putea ca anume din această cauză banca a procedat la creditări active: în trei luni, portofoliul de credite a crescut cu 18,29%, ceea ce reprezintă al doilea indicator după Mobiasbancă (+26,4%).

Putem face prognoze, vorbind despre tendinţa pozitivă a dezvoltării sectorului bancar pentru următoarele şase luni, dar foarte prudent. Nu este exclus faptul că criza va opera modificări serioase în situaţia privind cotele de participare la piaţă. Cei slabi şi neactivi vor trebui să plece sau, în cel mai bun caz, să se mulţumească cu contemplarea evoluţiilor. Oricît ar dori băncile puternice, ele înţeleg că acum nu poţi tulbura simfonia care s-a constituit de-a lungul anilor. Este de ajuns ca unei bănci să i se rupă struna din instrument, şi publicul ar putea să arunce cu ouă alterate în toţi, inclusiv în dirijor. Ar fi de menţionat că BNM depune toată sîrguinţa, fiind gata să intre ea însăşi într-o dietă strictă, ca să-i salveze pe cei monitorizaţi. Reducînd norma rezervelor obligatorii, banca recurge la reducerea rezervelor valutare ($189 mil.). Diminuarea prognozată a capacităţii de cumpărare a populaţiei, reducerea creditării va micşora volumele de producţie şi achiziţiile de import, deci BNM va obţine o rezervă normativă suplimentară de acoperire din rezervele angajamentelor de import.

Nu încape îndoială că sistemul bancar va rezista, chiar dacă toate persoanele fizice vor da fuga să-şi retragă imediat economiile. Aici, ar fi cazul să ne amintim că o jumătate din portofoliul de depozite al băncilor este format din banii persoanelor juridice care, pur şi simplu, nu au unde să-i investească. De exemplu, toate companiile de asigurări trebuie să ţină la bănci, cel puţin, 70% din rezervele lor. Legea le interzice practicarea activităţilor economice, piaţa de valori e prea slabă, în plus, nimeni peste hotare nu acceptă reasigurarea riscurilor locale. Producătorii şi importatorii ştiu că transformarea leilor în valută convertibilă şi este metoda cea mai bună de păstrare a activelor în condiţiile crizei mondiale, iar munca pentru depozit, cu cumpărarea de materii prime şi utilaje nu este nici ea cea mai bună metodă de activitate economică. Companiile înţeleg cît de bună a fost liberalizarea la convertirea banilor şi a operaţiunilor de import în patru ani precedenţi, la fel de rapid toate pot să revină în cadrul rigid cunoscut. Toate sînt legate reciproc, dacă de la unul pleacă, la altul vine.

Ratingul băncilor, pe care îl prezintă revista economico-financiară „Profit”, exprimă opinia redacţiei asupra capacităţii managementului băncii de a atrage eficient resurse şi a le plasa sigur, respectînd o lichiditate ridicată (dar nu excesivă) şi obţinînd, totodată, o rentabilitate maxim posibilă, dar onorîndu-şi onest, în acelaşi timp, toate angajamentele faţă de clienţi.

Ratingul băncilor nu este o recomandare pentru iniţierea sau suspendarea colaborării cu o bancă anumită, şi nici o opinie asupra preţului de piaţă al acţiunilor lor. Prezentul rating se bazează pe rapoartele oficiale ale băncilor comerciale.

ÎN ARMONIE CU PIAŢA sau cum să ajungi la aniversarea de 15 ani la „mijlocul de aur” în businessul cu asigurările

Compania de asigurări „Garanţie” este cunoscută mai mult în mediile de afaceri decît în rîndul populaţiei, şi nu întîmplător. Ea prestează, în principal, servicii pentru marele business. Este o sferă de activitate specifică, care cere abilităţi şi principii deosebite de organizare a businessului. Despre felul în care „Garanţie” a reuşit să se menţină în acest business pe tot parcursul celor 15 ani şi, totodată, să nu sporească avantajele la retail, a relatat pentru „Profit” preşedintele companiei, Alexei TOPOROV.

„Profit”: Ce să aşteptăm de la companie în ajunul majoratului? Or, vîrsta de cotitură este o stare interesantă, dar greu de prezis.

A.T.: Noi creştem în termeni cantitativi şi calitativi. Rafturile devin strîmte pentru mapele cu contracte. Personalul s-a renovat complet şi am atins deja un atare nivel încît e timpul să luăm o rentă de la participanţii la piaţa asigurărilor pentru educarea cadrelor care ocupă treptat funcţii-cheie în cele mai mari companii.

„Garanţie” este pe cale să semneze un contract de reasigurare obligator foarte avantajos. Însăşi noţiunea de „obligator” subînţelege un nivel mai ridicat de dezvoltare a companiei. Aceasta reduce cheltuielile administrative de timp şi de bani, dar şi permite rezolvarea operativă a problemelor stringente ale clienţilor.

Obligatorul nostru nu este de dragul unui truc publicitar ieftin, pe care asigurătorii locali îl folosesc uneori, ci pentru extinderea limitelor de asigurare proprii.

Avem deja înţelegerea cu privire la obligatoriu cu una dintre cele mai mari societăţi de reasigurări din lume - SCOR (Franţa) şi cu societatea de reasigurări poloneză „Polish Re”. Toate achitările reciproce în cadrul riscurilor vor fi bazate pe procentul de participaţie, stabilit din timp cu reasigurătorul. În cazul nostru, în funcţie de sfera asigurării, noi vom transmite 40-80% din suma riscului.

„Profit”: De ce nu toţi asigurătorii aplică posibilitatea activităţii conform obligatorului?

A.T.: Reasigurarea pentru o companie de asigurări înseamnă exact aceea ce este asigurarea pentru client şi în acest context apar întrebări identice: are rost, în fine, să plăteşti un atare serviciu sau poate va trece şi fără el. Dar iată că viaţa m-a învăţat că pentru totul trebuie să plăteşti şi eu sînt gata să plătesc chiar şi pentru ca să nu se întîmple nimic. Un asigurător serios niciodată nu-şi pune întrebarea să reasigure sau nu riscurile mari, singura întrebare fiind la cine să o facă şi în ce condiţii?

„Profit”: Pînă la preşedinţia în companie aţi deţinut funcţii legate de reasigurare în alte companii. Potrivit unei opinii, societăţile de reasigurări de peste hotare acum nu doresc să aibă relaţii cu asigurătorii moldoveni, din cauza riscurilor care cresc. Sînteţi de acord?

A.T.: Eu nu aş fi atît de categoric. Există reasigurători care acum îşi reorientează consecvent afacerile din Europa către ţările CSI. De exemplu, „PolishRe” şi-a modificat conştient politica, întorcîndu-se spre Est.

Or, nu este uşor să găseşti un reasigurător pentru o companie moldovenească, piaţa de la noi e prea mică şi neinteresantă pentru marii rechini ai businessului. Tocmai pentru aceasta şi există brokerii de reasigurări. În fond, pe piaţa moldovenească nu sînt prea multe companii de asigurări care să cunoască reasigurările. Eu pot să număr asemenea companii pe degetele unei mîini.

„Profit”: Dar obligatorul oferă posibilitatea de extindere a portofoliului corporativ?

A.T.: Exact aşa este. Deşi, oricum, nimic nu ne împiedică să încheiem contracte cu clienţi mari. Dar fără un atare contract apar dificultăţi suplimentare şi necesitatea efectuării unor coordonări nu întotdeauna justificate după timp privind condiţiile de acceptare a riscurilor în condiţii facultative. Obligatorul reduce timpul şi ne face activitatea transparentă, una cît se poate de clară din start pentru clienţi şi parteneri.

„Profit”: Cum aţi reuşit să asiguraţi Mobiasbancă Groupe Societe Generale, Eximbank Gruppo Veneto Banca, „Union Fenosa” şi “Fourchette”?

A.T.: De regulă, atunci cînd un mare investitor se lansează pe piaţă, el vine împreună cu doi parteneri: în stînga – cu agenţia de publicitate, în dreapta – cu asigurătorul. Pentru investitor este posibil, dar nu întotdeauna raţional să deschidă o companie proprie de asigurări. De aceea ei caută un reprezentant al intereselor lor pe piaţa internă. Groupe Societe Generale este reprezentată în toată lumea de către brokerul de asigurări „Marsh”. „Fourchette” este deservită de un foarte mare broker de asigurări ucrainean. Toţi aceştia, la lansarea pe piaţa locală, şi-au trimis reprezentanţii în Moldova ca să aleagă o companie de asigurări care merită.

După ce s-au întîlnit cu principalii jucători de pe piaţă, ei au decis să aleagă „Garanţie”. Iar brokerul companiei „Fourchette” a spus din start: „Compania care asigură METRO este partenerul nostru”. Gruppo Veneto Banca este vechiul şi bunul partener al marelui grup de asigurări italian „Generali”, cu care noi lucrăm de demult. Riscurile clientului nostru “Union Fenosa” se reasigură acolo. Aşa că alegînd o companie moldovenească locală de asigurări pentru asigurarea Veneto Banca, italienii au optat iarăşi pentru noi. Voi spune direct: este puţin să existe doar nişte relaţii, trebuie să arăţi şi să dovedeşti că eşti necesar într-o activitate reală.

„Profit”: Atunci cînd survine cazul asigurat, clientul, de regulă, este nemulţumit de acţiunile asigurătorului care, în viziunea lui, mereu caută să plătească în minus. Cum reacţionează străinii în asemenea cazuri?

A.T.: Asigurarea este ca un joc de şah al cărui rezultat depinde de aranjarea corectă a figurilor. Este mai greu să lămureşti cazurile în care există o a treia parte păgubită. De regulă, aceasta este, într-adevăr, nemulţumită de mărimea compensaţiilor. În asemenea cazuri, noi nu-l lăsăm niciodată pe partenerul nostru vinovat. Eu cred că ar fi incorect să-l laşi în acest joc pe păgubitul incompetent. Ne mîndrim cu faptul că putem asigura un dialog corect şi relaţii profesionale. Ca rezultat, toate părţile rămîn mulţumite.

„Profit”: Nu ne aducem aminte ca despre „Garanţie” să se fi spus că este numeroasă după componenţa agenţilor de asigurări. Pe ce se structurează politica Dvs. de cadre în prezent?

A.T.: Noi am mers pe calea îmbunătăţirii calitative a efectivului de agenţi. Am scăpat de „sufletele moarte” şi am pus accentul pe colaboratorii activi. Nu am urmat niciodată principiul atribuirii de teritorii agenţilor. Dar nu demult, spre surprinderea mea, colaboratorii s-au angajat într-o luptă profesională pentru acelaşi client. Dovadă că agenţilor noştri li se face deja strîmt pe piaţă. Şi este bine.

„Profit”: În ce constă exclusivitatea companiei „Garanţie”?

A.T.: Sîntem, într-adevăr, o companie neobişnuită din punctul de vedere al pieţei locale. Sîntem asigurătorul captiv al fondatorului nostru – compania „Ascom”, care rezolvă orice probleme în asigurări prin intermediul „Garanţie”. Dar aceasta este doar o parte a medaliei noastre. Cealaltă este compusă din două părţi, dintre care una este rezervată activităţii cu clienţii corporativi, iar alta – retail-ului, unde ne prezentăm deja ca o companie de piaţă clasică, cu propriul ratind şi portofoliu de clienţi.

Acum, noi sîntem foarte aproape de „mijlocul de aur” al nostru. Tindem ca o treime dintre încasările de asigurare să fie acoperite de către fondatorul „Ascom” prin activitatea lui, 40% să provină din contractele corporative şi o treime - din serviciile standard pentru piaţă. Vom căuta să respectăm asemenea proporţii şi în continuare.

Dacă e să vorbim despre necesitatea reclamei, prima şi a doua parte ale medaliei nu au nevoie de publicitate. Băncile străine vin la noi nu pentru că pancartele cu simbolica „Garanţie” sînt afişate în tot oraşul. Acum, intenţionăm să dezvoltăm serios retail-ul. Pentru aceasta trebuie să schimbăm structura internă, dar şi să avem grijă ca compania să fie uşor de recunoscut de către populaţie. Plănuim să aducem pînă la fiecare locuitor al ţării gîndul că cu „Garanţie” trebuie şi se poate lucra. Nu vom economisi bani pentru aceasta. „Garanţie” trebuie să fie în auzul şi în văzul tuturor. Deschizi aparatul de radio – acolo e „Garanţie”, conectezi fierul de călcat – şi de acolo tot „Garanţie” este cel mai bun ajutor al Dvs.” etc. Dar, orice ai spune, mărimea despăgubirilor este cea mai bună reclamă pentru o companie de asigurări. Cîndva, îmi plăcea foarte mult sloganul „Ingosstrah”-ului – „Ingosstrah” plăteşte. Întotdeauna”. Aşadar, să ştiţi: noi plătim mai des decît „Ingosstrah”, mai des decît întotdeauna.

După ce la noi a fost asigurată o vioară din secolul al 18-lea, ne-a venit ideea să desfăşurăm o campanie cu deviza „La „Garanţie” se asigură capodopere”. Mobiasbancă Groupe Societe Generale, Eximbank Gruppo Veneto Banca sînt şi ele nişte capodopere, dar ale pieţei bancare, „Union Fenosa” – a celei energetice, „Fourchette” şi METRO – ale pieţei de mărfuri. De ce toţi clienţii care se respectă să nu se considere capodopere?

Participanţii la piaţa plăţilor automatizate nu sînt împotriva controlului BNM

La sfîrşitul lunii noiembrie, Banca Naţională a Moldovei (BNM) a definit politica de control al plăţilor interbancare, al sistemelor de achitări în cadrul operaţiunilor cu valori mobiliare (VM), al sistemelor cu utilizarea cardurilor şi al numeroaselor sisteme de transferuri internaţionale. La prima vedere, poate să pară că acest document nu conţine nimic neobişnuit.

Pînă acum, aceste sisteme erau controlate de BNM şi fără precizări, pentru că majoritatea lor se bazează pe licenţe bancare, iar evidenţa şi controlul asupra lor sînt cizelate pînă la perfecţiune.

Cu toate acestea, documentul are şi prevederi care vizează instituţiile nebancare şi se pare că actul a fost pus în circulaţie anume de dragul acestor puncte. Este vorba despre controlul sistemelor de plăţi, destinate achitării plăţilor comunale de către populaţie, a telefoniei fixe şi a altor dispozitive de acceptare a numerarului, pe care le administrează instituţiile nebancare.

Mai înainte, operatorii plăţilor automatizate se călăuzeau de drepturile obişnuite pentru toţi agenţii economici, deşi, pentru o asigurare suplimentară, coordonau unele chestiuni cu BNM.

Problema controlului a apărut odată cu apariţia, în anul 2006, a primului operator – compania de plăţi automatizate „Moldpay”. După constituirea Comisiei Naţionale a Pieţei Financiare (CNPF), problema a devenit şi mai stringentă. Comisia dorea, dar nu ştia ce să facă cu aceste firme, iar BNM ştia, dar nu se grăbea să-şi mai asume încă o responsabilitate, mai ales că acesta nu este sectorul bancar. Dar toţi înţelegeau că piaţa plăţilor electronice, în curs de dezvoltare, trebuie luată la control.

Serghei BUGA, director comercial al „MoldPay”

Noi discutăm destul de des cu specialiştii BNM. Ei au fost la noi, le-am povestit despre principiile de structurare a activităţii noastre şi de funcţionare a aparatelor. Nu vreau să vorbesc despre experienţa negativă a funcţionării unor asemenea sisteme peste hotare, după care acestea au suscitat interes structurilor de forţă. Aceasta este vina celor care le-au administrat. În căutarea unui profit cît mai mare, ei au ieşit din cadrul de acţiune a legii. La noi, toate sînt construite altfel, noi înşine am lansat iniţiativa să instalăm un server la o structură de forţă, la inspectoratul fiscal şi la BNM. Noi sîntem transparenţi în acţiuni şi pregătiţi să fim controlaţi în regim de timp real. S-ar putea ca în cadrul comunicării cu specialiştii BNM să ne vină idei noi şi specialiştii BNM, la rîndul lor, îşi vor aduce contribuţia la instaurarea ordinii pe această piaţă. Noi ne-am poziţionat din start ca un serviciu social pentru populaţie şi ideea noastră a fost susţinută de conducerea ţării.

Or, aici mai avem şi situaţiile de scandal din republicile vecine. De exemplu, în Rusia au avut loc cîteva audieri judecătoreşti, inspirate de operatorii de plăţi automatizate, împotriva Băncii Centrale (BC). Cea din urmă a dorit ca toate plăţile automatizate să treacă prin centrul de procesare unic, cel puţin, prin băncile regionale, specificate de el. Argumentul invocat de BC a Rusiei a fost acela că prin automate curg lunar sume în numerar de miliarde şi că, dacă vor dori să destabilizeze piaţa financiară, operatorii nu vor trebui decît să convertească o parte din numerarul necontrolat în valută. Dar operatorii au obţinut cîştig de cauză: au rămas cu centrele de procesare proprii, dar controlate de BC.

Prin noua decizie BNM lasă să se înţeleagă că va exercita un control uşor, denumindu-şi activitatea „monitorizare”. Aceasta include coordonarea arhitecturii şi a indicatorilor de activitate, oferirea informaţiei despre parteneri şi regulile de lucru.

BNM va colecta date despre activitatea operatorilor nu numai în mod direct, dar şi din băncile comerciale şi alţi agenţi, antrenaţi în administrarea plăţilor. Dacă judecăm după faptul că majoritatea populaţiei foloseşte acum automatele pentru achitarea serviciilor operatorilor de telefonie mobilă şi ale providerilor Internet, BNM intenţionează să controleze anume aceste structuri. Se pare că în perspectivă BNM va veni cu controlul şi la operatorii de plăţi comunale. Este adevărat că aceştia nu se grăbesc să le vină în întîmpinare funcţionarilor. Timp de cîţiva ani, operatorii nu pot convinge întreprinderile comunale să treacă la un sistem unic de evidenţă şi colectare a plăţilor, precum se practică în ţările civilizate. Dacă se va trece la sistemul nou, va trebui rezolvată şi problema cu renunţarea la bani mărunţi la efectuarea plăţilor.

Ruslan POPA, director al „OSMP-Moldova”

BNM, ca şi structurile de stat, are drepturile şi obligaţiile sale, ca structură responsabilă de piaţa financiară. Atunci cînd ni s-a eliberat de acolo autorizaţia de activitate, am fost avertizaţi că BNM ne va urmări foarte atent activitatea. Sub aspect juridic, noi nu sîntem în cadrul de control al BNM, dar dacă acolo s-ar dori aceasta, noi nu îl vom putea evita. Avem experienţă de negocieri în acest sens cu BNM şi cu Parlamentul. În Rusia se dorea ca toţi operatorii să fie „supuşi” băncilor, ceea ce punea în pericol eficienţa acestei activităţi. Dacă controlul BNM nu va determina complicarea şi scumpirea serviciilor, noi nu vom avea nici un fel de obiecţii.

BNM le sugerează, de asemenea, uşurel, dar insistent participanţilor la piaţă că ar putea indica asupra nevoii de adoptare a măsurilor de rigoare sub formă de recomandări sau dispoziţii, cu specificarea termenelor concrete de executare.

Operatorii pieţei au presupus că documentul a apărut în contextul recentei mode a combaterii „spălării banilor”. Şi acesta pare să fie adevărul. Angajaţii BNM recunosc că sînt departe de problemele acestei pieţe, tot aşa cum operatorii de plăţi automatizate sînt departe de problemele bancare. Dar în unele privinţe apropierea a început deja. „MoldPay”, bunăoară, împreună cu EuroCreditBank au lansat un serviciu comun care prevede posibilitatea de alimentare a conturilor curente şi de depozit, precum şi a celor cu card, posibilitatea de achitare a plăţilor lunare la credit şi overdruft.

Am dori să sperăm că, combaterea spălării nu va trece de limitele rezonabilului şi că angajaţii bine plătiţi ai BNM nu vor irosi timpul dezasamblînd aparatele de cafea şi cele de comerţ mic cu amănuntul, care acceptă şi ele numerar şi care, judecînd după formulările din „Politica de supraveghere” , de asemenea, intră în cercul de interese al băncii.

„Aproape la sigur, Moldova va fi guvernată de o coaliţie”

Interviu acordat de către analistul politic, Vlad LUPAN, reporterului „Profit”, Igor VOLNIŢCHI

Anul politic 2008 a fost marcat de apropierea campaniei electorale a alegerilor parlamentare. Practic, nu a existat nici un partid care să nu fi luat în calcul alegerile şi să nu-şi fi corelat politica cu ele. De aceea, scopul interviului a fost nu doar de a efectua un bilanţ al anului care se încheie, dar şi o analiză a situaţiei care va marca prima jumătate a anului viitor - alegerile şi perioada postelectorală.

„Profit”: Dle Lupan, poate fi considerat anul politic 2008 unul preelectoral? S-a încadrat în caracteristicile generale ale unui astfel de an?

V.L.: Aş zice că anul 2008 nu a fost atît un an preelectoral, cît chiar unul electoral. Campania electorală a început deja, deşi, formal, urmează încă să demareze. În opinia mea, momentul care a dat startul neoficial al campaniei electorale a fost schimbarea Guvernului în luna martie.

„Profit”: A fost acesta cel mai important eveniment politic al anului? Care, în opinia Dvs., au fost principalele evenimente ce au marcat anul politic 2008?

V.L.: Nu este cel mai important eveniment, ci doar unul din evenimentele importante. Apropo, despre evenimente importante e mai greu să vorbim, pentru că fiecare partid îşi are evenimentele sale pe care le consideră importante. Totuşi unul din evenimentele cele mai interesante din punct de vedere politic a fost Congresul PCRM. La o săptămînă de la acest Congres, a urmat demisia Guvernului şi înlocuirea lui cu altul nou. Putem menţiona, de asemenea, două evenimente (la fel de importante din punct de vedere politic ca şi schimbarea Guvernului), care au avut loc în luna mai. În primul rînd, UE a lansat procesul de reflecţie asupra noului Acord cu Republica Moldova, în cadrul căruia a cerut clar să fie respectate regulile unor alegeri libere, corecte şi democratice (apropo, preşedintele Vladimir Voronin a făcut o promisiune în acest sens, însă la doar cîteva săptămîni, în cadrul unei emisiuni televizate, a încălcat-o, indicînd cetăţenilor ce partide ar trebui votate, în opinia sa). În al doilea rînd, este vorba de apelul pe care l-a lansat atunci preşedfintele privind necesitatea organizării unui referendum în problema demiterii primarului Dorin Chirtoacă. Ceea ce a urmat, a demonstrat că apelul şefului statului şi-a găsit continuitate. De aici a decurs al doilea eveniment politic important de care vorbeam mai sus - schimbările din Consiliul Municipal Chişinău, o autoritate publică locală de o importanţă deosebită pentru alegerile din 2009.

„Profit”: V-aş ruga, în context, să vă referiţi şi la alte două evenimente politice importante ale anului - modificările de ordin electoral şi intrarea în vigoare a noii Legi a partidelor. Or, acestea au marcat la modul serios activitatea tuturor partidelor din Moldova.

V.L.: Aveţi perfectă dreptate – acestea sînt încă două elvenimente politice importante ale anului 2008, deşi îşi au rădăcinile în anul 2007. Dintr-o analiză a PCRM pe care acest partid a făcut-o în vederea pregătirii către alegerile din 2009, a rezultat să se meargă pe cîteva elemente politice, unul dintre care a fost şi majorarea pragului electoral. Iniţiativa a fost făcută în decembrie 2007, dar a fost adoptată în aprilie 2008 şi, ca urmare, pragul electoral a fost majorat de la 4% la 6%. Într-o serie de state europene există astfel de prag electoral, lucru care a fost invocat şi de acei care au promovat respectiva modificare. Însă practicile europene prevăd că prevederile de acest gen nu trebuie să inhibe alte libertăţi. În Republica Moldova această majorare trebuie tratată în conexiune cu o serie de paşi de ordin politic întreprinşi în paralel. În primul rînd, e vorba de interzicerea blocurilor electorale. În al doilea rînd, nu trebuie neglijate prevederrile noii Legi a partidelor politice, care au obligat de facto partidele să treacă reînregistrarea, ceea ce presupune o problemă adiţională pentru ele şi încetinirea pregătirii către alegerile din 2009. În plus, trebuie să menţionăm şi prevederile referitor la finanţarea partidelor din bugetul de stat, care prevede că de mijloace bugetare vor beneficia doar formaţiunile parlamentare şi cele cu o anumită pondere în administraţia publică locală. De asemenea, trebuie invocată şi interdicţia de a ocupa anumite posturi de răspundere, impusă persoanelor cu dublă cetăţenie. Din punct de vedere politic, aceste acţiuni, care s-au produs în 2007-2008, în final s-au dovedit a fi cuplate, iar efectul lor cumulativ a condus la stabilirea unor practici ce nu sînt întîlnite în statele europene. Comparaţia cu situaţia din statele europene, la care recurge des PCRM, nu mai este valabilă în acest caz.

„Profit”: Din acest punct de vedere, cum apreciaţi climatul preelectoral în Republica Moldova? Căci, se aud tot mai multe voci nemulţumite de acest climat, în special din tabăra opoziţiei.

V.L.: Climatul politic din Republica Moldova la moment poate fi tratat din cîteva puncte de vedere. În primul rînd, este vorba nemijlocit de cadrul legislativ şi de relaţia dintre partidele politice. Pe marginea cadrului legislativ m-am expus deja, iar cît priveşte cel de-al doilea aspect, aş menţiona că preşedintele ţării confundă uneori postura sa de şef de stat cu cea de lider de partid şi face declaraţii de susţinere în favoarea unor partide. Pe de altă parte, se încearcă coalizarea anumitor partide, realizarea anumitor înţelegeri. Am în vedere situaţii de genul celei din Consiliul municipal Chişinău, unde unele partide cooperează, fără a avea înţelegeri pe hîrtie, dar se pare că acestea există la modul practic. E vorba de o anumită înţelegere care pare că există între PCRM şi PSD.

Un aspect important îl constituie şi susţinerea partidelor politice din Republica Moldova de către Federaţia Rusă. Se speculează foarte mult pe marginea creării Asociaţiei „Prietenii Rusiei în Moldova”, care a fost lansată prin intermediul unui site ce se presupune că ar fi subordonat direct sau indirect ex-preşedintelui Petru Lucinschi. De asemenea, o serie de întrebări ridică faptul că Uniunea Centristă, care a fost condusă de un consilier al ex-preşedintelui Lucinschi, îl încorporează pe fostul premier Vasile Tarlev în rîndurile sale. Apariţia dlui Lucinschi de mai multe ori în prim-planul evenimentelor politice cu declaraţii în susţinerea PSD iarăşi ridică o serie de întrebări. Şi, evident, este vorba de zvonurile despre o eventuală unire dintre PSD şi UCM înainte de alegeri. Aceste zvonuri au început să circule recent în Moldova. Se presupune că respectivul posibil proiect este susţinut de Moscova pentru a diminua numărul de voturi pe care le-ar putea obţine unele partide din Moldova, dar şi pentru a da mai multe şanse celor doi foşti premieri să intre în Parlament. Chiar dacă acesta va fi un partid mic, el va juca rolul de balanţă în Parlament. Acest rol pînă acum l-a jucat Dumitru Diacov.

„Profit”: Şi dacă tot am început să discutăm despre posibile mişcări de fuziune pe arena politică, aş dori să vă întreb: care alte partide ar mai putea face astfel de mişcări pe lîngă cele menţionate de Dvs.?

V.L.: S-a discutat foarte mult despre o eventuală unire a formaţiunilor de orientare liberală. Am văzut o serie de propuneri în acest sens, iar o publicaţie periodică a venit şi cu un apel în acest sens. Prin partidele liberale am în vedere PL, PLDM, AMN, PNL şi MAE. O unire formală a acestor formaţiuni într-un singur partid ar fi presupus, în primul rînd, procedura de reînregistrare. Eventual, s-ar fi putut merge şi pe calea lichidării unor partide şi aderării la unul considerat drept bază, fără schimbarea denumirii. Dar o astfel de coalizare este, practic, imposibilă. Presupun că nici unul dintre liderii partidelor respective nu ar fi vrut să se unească într-un partid, în denumirea căruia nu s-ar fi regăsit măcar parţial şi denumirea formaţiunii sale.

Mai există şi alte probleme în acest sens. Deşi ipotetic vorbim că aceste partide s-ar putea uni, situaţia reală este diferită. Nici unul dintre liderii partidelor respective nu crede că şi-ar fi dorit o astfel de unire. Spre exemplu, PL a dat clar de înţeles că nu vrea să contacteze, nu vrea să coalizeze, cel puţin pentru moment, cu alte formaţiuni, reprezentanţii cărora au lucrat în cadrul sistemului sovietic. Este o declaraţie de ordin general şi, presupun eu, formală. În realitate, cred că fiecărui preşedinte îi este greu să cedeze partidul pe care l-a creat şi să intre într-o coaliţie în care va avea un control mai mic şi care nu-i garantează o promovare a anumitor interese.

Un alt exemplu, PLDM. Acest partid a fost înregistrat cu mari greutăţi, ceea ce a făcut dovada climatului politic prost din Moldova. După înregistrare, cei care au semnat pentru a adera la PLDM au fost chemaţi şi interogaţi, puşi să semneze, stînd ore întregi în picioare, ceea ce este o hărţuire politică evidentă. PLDM este un partid nou şi care doreşte să fie unul puternic. Au fost investite resurese, inclusiv personale ale liderului. Şi este puţin probabil că PLDM, abia fiind creat şi investind atîta efort în crearea sa, ar vrea să-şi cedeze independenţa.

În cazul AMN avem o situaţie niţel diferită - AMN are siguranţa că va trece în Parlament. Pentru această formaţiune nu este stringentă problema coalizării pentru a intra în Parlament. Ei însă cred că ar fi dispuşi să coopereze cu cineva după intrarea în Parlament, ceea ce, de fapt, au declarat toate partidele pe care le-am menţionat.

În cazul PNL şi MAE, este vorba de două partide care nu pot trece pragul electoral. Acum se încearcă unirea lor, dar e puţin probabil că vor reuşi să acceadă în Parlament, ceea ce presupune că voturile lor vor fi distribuite altor formaţiuni.

Dacă tot vorbim de alegeri în sensul distribuirii voturilor, mai există încă un element – majorarea pragului electoral de la 4% la 6% presupune şi un procentaj mai înalt de distribuire a votului. În primul rînd, pentru partidele care acumulează un procentaj mai înalt. Cu alte cuvinte, dacă PCRM ar acumula, spre exemplu, 23-25%, ar obţine aproape dublu locuri în Parlament. Apropo, unul din ultimele sondaje de opinie arăta că PCRM ar acumula 47,2% din voturi, dar aici nu se ia în calcul electoratul indecis. Acolo unde s-a luat în calcul şi electoratul indecis, PCRM i-au revenit 20-22% din voturi. Aceasta este mai aproape de realitate, deoarece cei indecişi, de obicei, sînt indecişi în cazul partidelor democratice, dar nu în cazul PCRM. Din totalul de 37% din indecişi, probabil o bună parte nu va participa la alegeri sau vor participa, dar vor strica buletinele. Dar din aceste 37%, circa 20-30% totuşi vor vota.

„Profit”: Se aud tot mai multe voci precum că criza financiară mondială va „alunga” în ţară foarte mulţi cetăţeni care muncesc la negru peste hotare. Care, credeţi, că va fi influenţa acestor oameni asupra rezultatelor alegerilor?

V.L.: Este ideea că votanţii din afara ţării s-ar putea să nu voteze pentru PCRM. Un expert spunea chiar că distribuţia voturilor în afara ţării este similară cu distribuţia voturilor în interior. Nu sînt foarte sigur de asta, pentru că sondajele nu se fac în afara ţării, ci prin intervievarea oamenilor care sînt sau au revenit în ţară. Din discuţiile cu oamenii care vin şi pleacă peste hotare, ştim, de fapt, că ei votează cu altcineva decît cu PCRM.

Desigur, o criză financiară de asemenea proporţii nu poate să nu afecteze şi Moldova. În ţară vor veni o serie de oameni nemulţumiţi. Partidele care vor prezenta programe economice pe înţelesul oamenilor, vor putea să atragă o parte din acest electorat, care se pare că nu este tocmai comunist. S-ar putea însă ca procentajul asigurat de aceşti oameni să nu fie atît de serios după cum se crede.

„Profit”: Care credeţi că va fi configuraţia noului Parlament?

V.L.: Este clar că Partidul Comuniştilor va lua un procent foarte înalt. Cred că putem vorbi despre minimum 20% de voturi. Nu exclud că după alegeri acest partid va încerca să coalizeze cu cineva în vederea constituirii unei alianţe postelectorale. Am în vedere partidele cu care are deja o experienţă de colaborare - în primul rînd, PD, dacă va trece în Parlament. Poate fi o înţelegere de ordin general, nu numaidecît o coalizare oficială. Al doilea partid cu care PCRM ar putea face coaliţie este PPCD, dacă, desigur, şi acesta va trece în Parlament. Pentru că vizavi de şansele acestei formaţiuni situaţia nu este tocmai clară. Apropo, siguranţa că PPCD va trece în Parlament este mult mai mică decît în cazul PD.

Sigur că mai este şi elementul numărul trei, UCM, în cazul în care reuşeşte să finalizeze cu succes negocierile cu PSD şi să-şi soluţioneze problemele juridice pe care le are cu Ministerul Justiţiei. Eu nu exclud că UCM ar fi dornică să coalizeze cu PCRM, chiar dacă acesta acum nu prea este dispus să negocieze cu centriştii.

Dar s-ar putea cu acelaşi succes ca PCRM să nu aibă o pondere chiar atît de mare în următorul Parlament şi în acest caz coaliţia să fie formată de restul partidelor. Iar partidele gen PD s-ar putea să joace rolul de balanţă.

„Profit”: V-aţi referit la posibile scenarii postelectorale, dar eu aş fi vrut să aflu care, în opinia Dvs., sînt partidele cu şanse de a accede în Parlament?

V.L.: PCRM şi AMN sînt unicele două partide care trec cu siguranţă în Parlament. În rest, astfel de partide ca PD, PLDM şi PL se află la limita pragului electoral. Şi rămîne un mare semn de întrebare vizavi dacă se va produce o eventuală unire între UCM şi PSD şi dacă acest eventual partid comun va fi capabil să treacă pragul electoral. O altă întrebare foarte importantă este, care va fi prestaţia PPCD în aceste alegeri şi dacă va reuşi să treacă în Parlament. În mediile politice se discută acum foarte mult dacă creştin-democraţii vor beneficia sau nu de susţinerea administrativă a actualei guvernări.

„Profit”: Cîte procente din 100 au comuniştii de a rămînea la guvernare şi cîte procente - democraţii?

V.L.: Suma acestor doi factori nu va fi oricum 100%. Cred că am putea spune aşa – 50% în favoarea PCRM şi a partidelor cu care va face acesta coaliţie contra 30%-40% pentru o eventuală coaliţie a partidelor de opoziţie.

„Profit”: Credeţi că pot apărea probleme cu alegerea viitorului preşedinte al ţării?

V.L.: Alegerea viitorului preşedinte este unul dintre cele mai greu de prognozat lucruri. Dacă vorbim de campania electorală, lucrurile sînt clare în ce priveşte partidele politice. În ce priveşte candidaţii acestor partide la funcţia de preşedinte – nimeni, în general, nu discută acest lucru. Mi se pare o scăpare din partea partidelor politice, deşi, pe de altă parte, e de înţeles acest lucru - într-o republică parlamentară postul de preşedinte nu este unul atît de important. Totuşi, în Republica Moldova, PCRM a demonstrat că dintr-o republică parlamentară te poţi uşor transforma într-o republică pur prezidenţială.

Vladimir Voronin nu mai poate candida pentru un nou mandat prezidenţial şi putem presupune că e interesat să preia o funcţie importantă în cadrul Parlamentului, mai mult decît în cadrul Guvernului. E posibil să preia funcţia de lider al fracţiuni parlamentare a PCRM sau chiar de preşedinte al Parlamentului. Cred că el nu ar fi interesat ca în Republica Moldova să fie alt pol de putere, ceea ce a şi demonstrat pînă acum. E de presupus că noul preşedinte al ţării va fi o figură de o vizibilitate mai înaltă, dar de o putere mai limitată, ceea ce este o practică normală într-o republică parlamentară. Rolul preşedintelui este de a fi mediatorul între partide, de a concilia întreaga populaţie, dar nu de a proceda cum a făcut-o preşedintele Voronin - să indice pentru cine trebuie de votat.

Presupun că preşedintele Vladimir Voronin ar fi interesat să limiteze rolul şi atribuţiile şefului statului, astfel încît polul de putere să rămînă la el şi să controleze situaţia în favoarea PCRM, dar şi a sa personală. Cel mai probabil, se va propune un candidat din afara politicii, care să fie susţinut de cît mai multe partide. La sigur, noul pdeşedinte va fi o figură foarte diferită de cea a preşedintelui Vladimir Voronin. Nu vreau să folosesc cuvîntul „slab”, dar acesta va avea puteri mult mai limitate decît actualul şef al statului. Pentru perioada următorului mandat, preşedintele va fi o figură secundară. Situaţia s-ar putea schimba doar dacă se va reveni la alegerea directă a preşedintelui de către întreg poporul.

„Profit”: Vă mulţumim pentru interviu.